Il settore delle porte non è facile da analizzare, perché fa riferimento a mercati simili, ma molto diversi tra loro. Quando si parla di porte, infatti, si tende spesso a parlare prevalentemente di porte in legno, ma le tipologie di prodotto sono molte e molto diversificate.

Si va dalle porte per interni a quelle per esterni, dalle blindate a quelle basculanti, dalle chiusure tagliafuoco alle scorrevoli, e impegna una filiera ampia di soggetti impegnati a produrre telati, controtelai, serrature, casseforti, pannelli, pannelli tamburati, senza contare le diverse tipologie di materiali, dal legno all’alluminio, dalle porte in ferro a quelle in pvc, senza dimenticare il vetro, spesso utilizzato per porte di interni in ambienti per uffici, ma non solo.

È dunque molto difficile analizzare un settore così diversificato, cercando di dargli una uniformità che a tutti gli effetti non c’è, anche a causa delle struttura produttiva che, a parte alcuni grandi soggetti a livello nazionale, si configura attraverso un sistema di offerta costituito per lo più da piccole e microimprese che assemblano, vendono e installano prodotti che rivestono una importanza rilevante nel mercato residenziale e non residenziale.

Forte frammentazione del mercato delle porte

Ogni stanza ha una porta e ogni edificio ne ha una, ovvero un sistema di accesso regolato da ingressi. La forte frammentazione del mercato non aiuta a inquadrare questo settore, se non con approssimazioni che tuttavia rischiano di fuorviare l’esatta rappresentazione del settore.

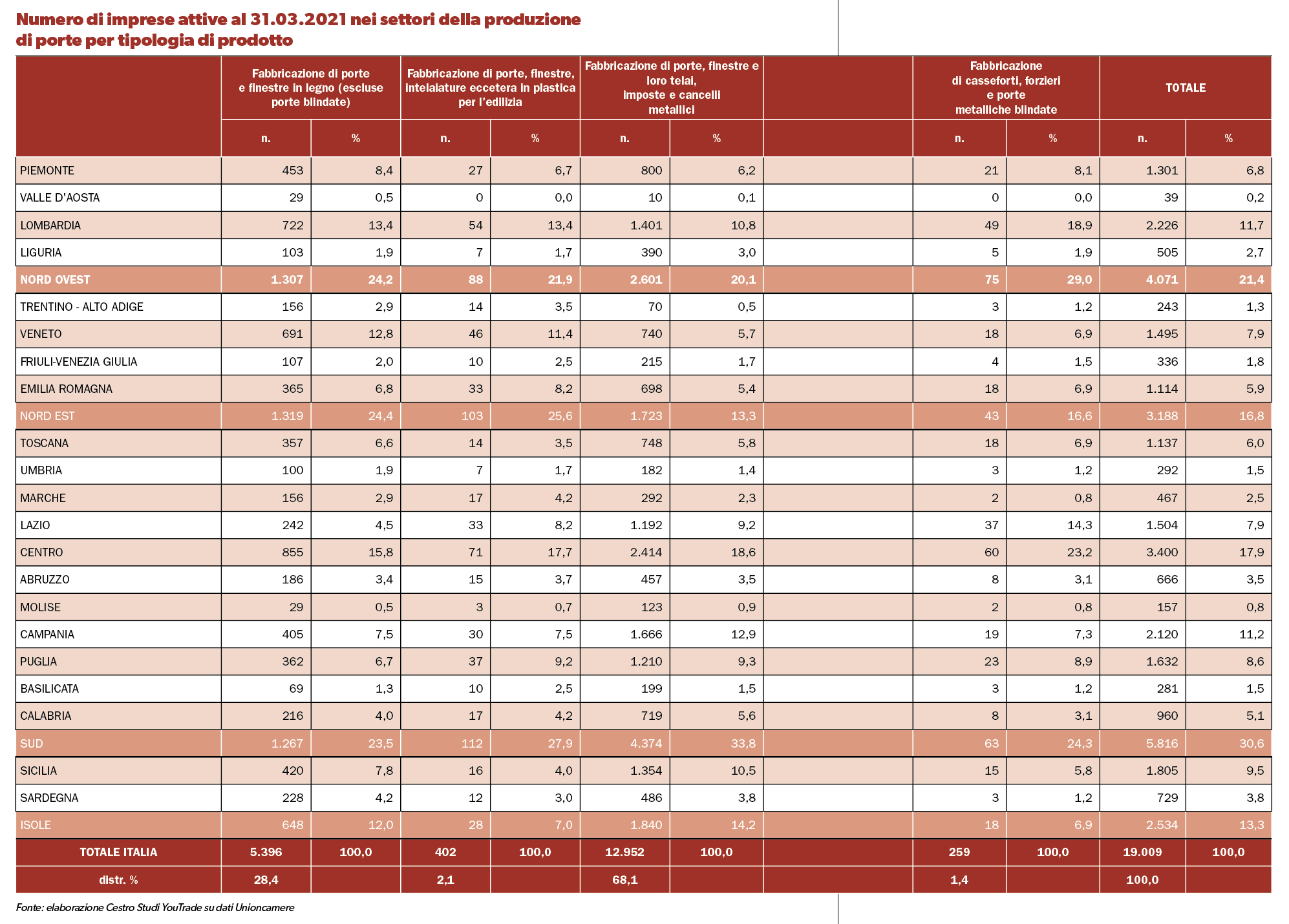

Per questo motivo, al fine di inquadrare il settore e provare a indicare la sua consistenza e le dinamiche in atto, faremo riferimento inizialmente alla più ampia categoria di produttori di porte, finestre e altri elementi attivi in Italia al 31 marzo 2021 (ultimo dato disponibile presso gli archivi Unioncamere) nelle diverse tipologie di prodotto, ovvero legno, plastica, metallo e porte blindate.

Secondo i dati camerali nel primo trimestre 2021, erano attive poco più di 19 mila imprese, il 28,4% delle quali nel settore del legno, il 2,1% in quello dei prodotti in plastica, il 68,1% nel settore dei prodotti metallici e, infine, l’1,4% nel settore delle porte metalliche blindate.

La distribuzione territoriale complessiva vede una forte concentrazione delle imprese nelle regioni del Sud, con il 30,6% del totale, seguita dal Nord Ovest, con il 21,4%, dal Centro con il 17,9%, dal Nord Est con il 16,8% e dalle Isole con il 13,3%.

Analizzando i singoli comparti produttivi emerge una maggiore specializzazione delle regioni del Nord per i prodotti in legno, con Nordovest e Nordest che sommano il 48,6% dei produttori di porte e finestre in legno (escluse le blindate), una percentuale che sale leggermente per le stesse due macroaree anche per i prodotti in plastica (47,5%), mentre sono le regioni del Sud a sommare la percentuale maggiore nelle porte e finestre in metallo, con il 48% del totale.

Ancora diversa la distribuzione territoriale della produzione di blindate (che fanno capo al più ampio settore della fabbricazione di casseforti, forzieri e porte metalliche blindate) che vede il Nordovest con il 29% delle imprese seguito dal Sud con il 24,3% delle imprese e dal Centro con il 23,3% delle imprese, mentre percentuali minori sono quelle riferite al Nordest con il 16,6% e le Isole con il 6,9%. La regione che detiene il primato di imprese di questi quattro settori è la Lombardia, con 2.226 imprese attive, seguita dalla Campania con 2.120 e dalla Sicilia con 1.805.

Questi dati evidenziano una forte frammentazione della produzione, data anche dalla non standardizzazione dei prodotti, che nel nostro Paese non può affermarsi in questo campo dati i diversi modelli e tipologie costruttive e, soprattutto, anche a causa delle diverse caratteristiche costruttive dei fori per porte e finestre degli edifici, fattori che si ritrovano non solo negli edifici più antichi dei borghi storici, ma anche nelle grandi città come nelle periferie e nelle aree a urbanizzazione diffusa.

La mancanza di una standardizzazione associata alle diversa utilizzazione dei materiali nelle diverse aree, che si riflette anche nel peso percentuale della diverse modalità produttive regione per regione, evidenzia la caratteristica specifica di questo mercato, un mercato nel quale a parte alcuni grandi player è composto per lo più di piccole e micro imprese specializzate ma che, per le proprie dimensioni, non possono e non riescono a mettere in atto investimenti adeguati e rischiano di essere esposte ai cambiamenti mutevoli e repentini del mercato, soprattutto in era pandemica e post pandemica.

Andamento del mercato porte in Italia

Analizzando l’andamento del mercato, i dati elaborati da Cerved per il 2019 e riferiti al solo mercato delle porte e delle finestre in legno, indica un fatturato complessivo per il solo segmento delle porte in legno di 622 milioni di euro, in aumento del 2,0% sul 2018 e con una crescita della capacità produttiva in volume del 2,5%, a circa 2 milioni di unità.

Clicca per ingrandire

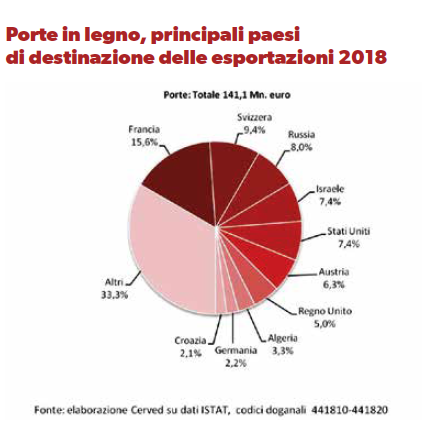

Per quanto riguarda la produzione italiana, per il 22,5% è destinata al mercato estero, mentre il restante 77,5% è assorbito dal mercato interno.

Per quanto riguarda l’export, il Paese principale verso cui l’Italia esporta le porte è la Francia, che assorbe il 15,6% del totale esportato, seguita dalla Svizzera con il 9,4% e dalla Russia con l’8,0%. A seguire Israele (7,4%), Stati Uniti (7,4%), Austria (6,3%) e Regno Unito (5,0%). Meno rilevanti le percentuali degli altri paesi, con la Germania, per esempio, al 2,2%.

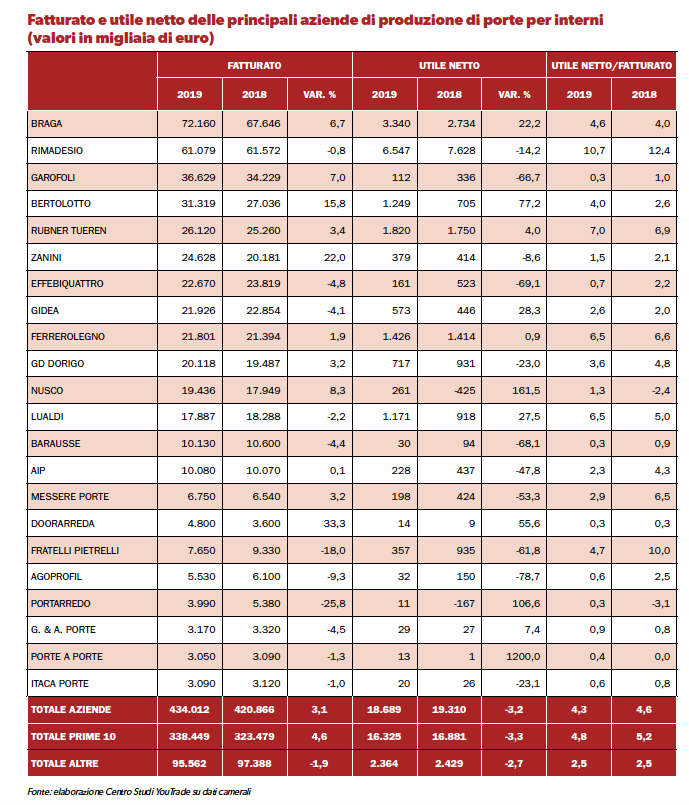

Per quanto riguarda il mercato italiano, in attesa delle analisi sui bilanci 2020, l’esame dei fatturati realizzati nel 2019 e le variazioni rispetto al 2018 delle principali aziende di produzione di porte in legno per interni evidenzia alcuni dati molto interessanti.

Porte in legno per interni

Secondo i dati elaborati dal Centro Studi YouTrade, le prime 22 aziende di porte in legno per interni, ovvero quelle per cui sono disponibili i bilanci e che presentano un fatturato nel 2019 superiore a 3 milioni di euro, sommano 434 milioni di euro, un valore di fatturato complessivo pari al 70% di quanto stimato da Cerved, con una crescita del 3,1% rispetto al 2018.

Tuttavia questa crescita si deve a una doppia dinamica: da un lato l’aumento dei fatturati delle imprese inserite nella top ten, con +4,6% rispetto al 2018, e una flessione dell’1,9% di quelle dalla 11esima alla 22 esima posizione.

In questo specifico ambito le flessioni più consistenti, che modificano significativamente l’andamento del gruppo, sono riferite a Fratelli Pietrelli, in flessione del 18,0% e a Portarredo, con un calo di fatturato di -25,8%. Al netto di queste due aziende, il segmento da 3 a 20 milioni di euro di fatturato farebbe registrare nel 2019 una crescita di +1,5%.

Dunque, a parte casi particolarmente eclatanti e specifici, il settore della produzione di porte in legno per interni segna comunque un incremento. Un aumento che le aziende con oltre 20 milioni di euro di fatturato traducono in una velocità tripla rispetto a quella delle aziende di più piccole dimensioni, segno ancora una volta che la dimensione e l’organizzazione aziendale anche nel campo della produzione, e non solo della distribuzione, è un fattore di forte competitività.

Valori diversi emergono dall’analisi degli utili aziendali, che dimostrano in linea generale una diminuzione significativa a tutti i livelli, sia a quelli relativi alle imprese con oltre 20 milioni di euro di fatturato, sia a quelle con fatturato compreso tra 3 e 20 milioni.

Complessivamente gli utili si sono ridotti del 3,3%, con una perdita nel caso delle aziende della top ten di -3,3% e di -2,5% per quelle con ricavi inferiori a 20 milioni. Questa diminuzione degli utili si traduce in un diverso peso dei profitti stessi sul fatturato, che passa dal 4,6% del 2018 al 4,3% del 2019, mantenendo comunque un valore interessante, superiore al 4% e, dunque, ampiamente positivo. Ma mentre questa percentuale rimane stabile nelle aziende confatturato tra 3 e 20 milioni, la diminuzione è totalmente a carico di quelle con oltre 20 milioni di euro, che passano dal 5,2% del 2018 al 4,8% del 2019.

Dunque, il calo si deve soprattutto alle imprese di grande dimensione, che nella media comunque presentano una percentuale di utili sul fatturato superiore di 0,5 punti percentuali a quella media del campione analizzato. Anche in questo caso vale il commento sulla capacità delle aziende di grandi dimensioni di ottimizzare il proprio operato al punto da mantenere un buon valore degli utili anche in una fase di flessione degli stessi, che può anche essere messa in relazione ad un aumento degli investimenti da parte delle imprese stesse.

Queste analisi, associate all’analisi realizzata da Cerved, confermano che il mercato delle porte in legno per interni è un mercato in crescita, anche grazie al fatto che le porte sono sempre più un elemento d’arredo e in questo senso le gamme dei produttori si fanno sempre più ampie per rispondere a una maggiore domanda di varianti tra cui scegliere.

Sempre maggiore attenzione viene dedicata al design e al comfort e aumentano le soluzioni coordinate e personalizzabili. La tendenza alla eliminazione di cornici in favore di proposte filomuro e con cerniere a scomparsa è un segnale di una generale tendenza sia al design che all’ottimizzazione degli spazi.

Certamente il mercato delle porte, che vede comunque alcuni importanti player nei diversi settori, alcuni con fatturati molto consistenti (per un approfondimento su questi dati si rimanda alla consueta pubblicazione a fine anno dei bilanci delle imprese), è un mercato che proprio grazie alla riscoperta della casa come luogo della qualità del vivere, che il lockdown e la pandemia hanno fatto riscoprire, può trovare in futuro non solo nuove occasioni, ma anche un più solido e concreto sviluppo, tutto da giocarsi sulla flessibilità produttiva associata alla capacità di penetrazione e di diffusione sul mercato, fattore che può essere perseguito in vari modi, soprattutto puntando sempre più sulla specializzazione delle rivendite, sia nei canali tradizionali che in quelli più innovativi.

{kind=link}