Direttamente dalla rubrica Showrooms, le 10 novità di prodotto destinate all’ambiente bagno e outdoor selezionate da YouTrade.

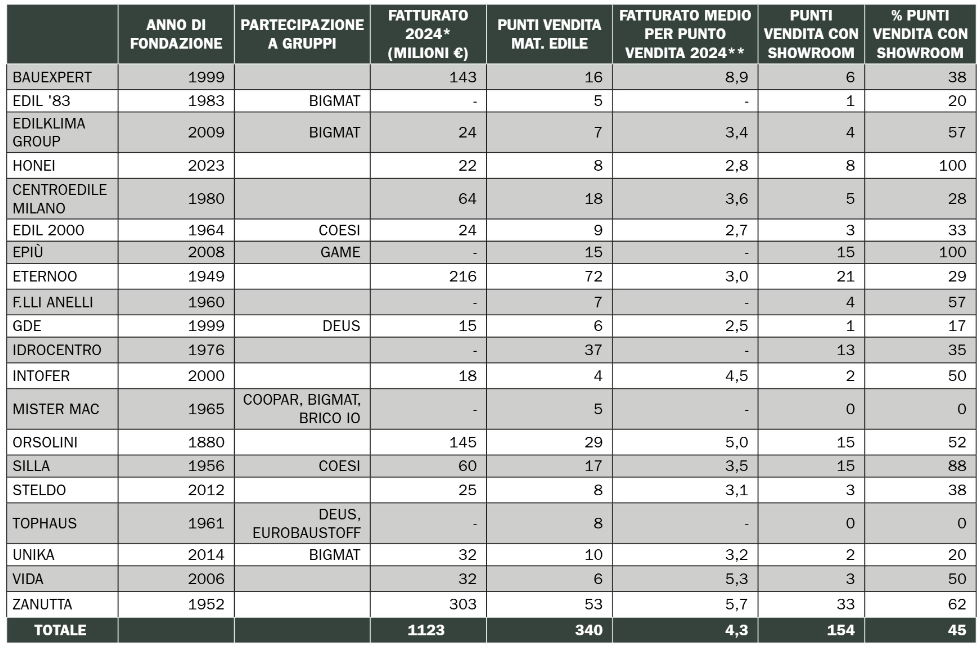

Multipoint della distribuzione di materiali edili: l’analisi di 20 top player da 4 punti vendita in su

Sotto la lente i risultati di 20 multipoint della distribuzione di materiali edili da 4 punti vendita in su. Risultato: i conti corrono o comunque tengono anche per il 2025. Ma il dato comune è la voglia di ingrandirsi tramite acquisizioni.

L’analisi di 20 importanti player nazionali evidenzia dinamiche che raccontano da un lato il cambiamento del sistema di mercato in atto, con la fine del superbonus e l’incremento dei lavori del Pnrr (che rimangono un mercato per certi versi distante da quello classico dei rivenditori edili) e, da un altro, la progressiva strategia di consolidamento ed espansione che caratterizza ormai il settore e che conferma il trend che da molti anni il Centro Studi YouTrade analizza e osserva.

Questo contenuto è riservato agli ABBONATI AL SITO

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Registrati

Sei già abbonato? Fai il login qui sotto!

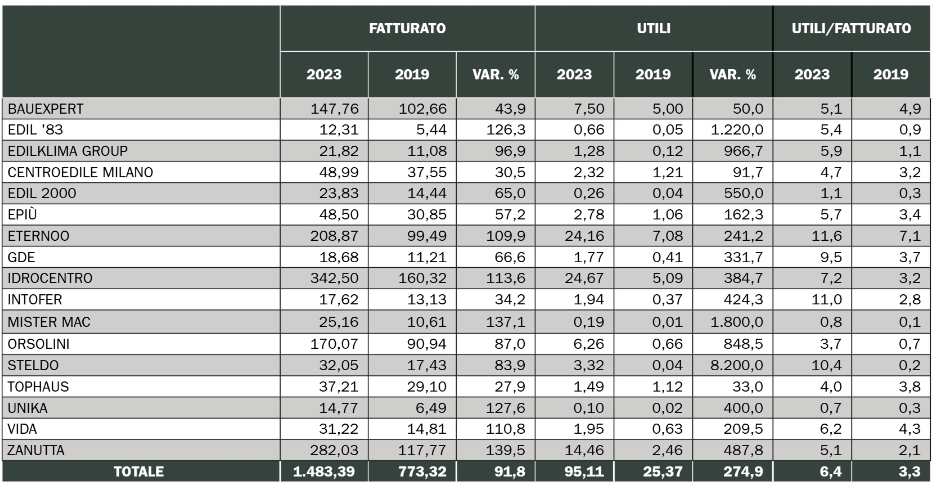

Non deve stupire, dunque, che la dimensione complessiva del giro d’affari di questi 20 top player nel 2024 sia stata quasi pari a 1,6 miliardi di euro, una cifra che alcuni anni fa sarebbe stato impensabile immaginarsi. Ma che dimostra la progressiva strategia di crescita ed espansione sul mercato delle diverse insegne.

In base alle informazioni raccolte direttamente dalle aziende attraverso le interviste e integrate da informazioni raccolte dai siti web aziendali e dai dati di bilancio, i 20 multipoint con quattro e più punti vendita analizzati presentano complessivamente un fatturato nel 2023 pari a 1,48 miliardi di euro, che (per le 17 aziende che hanno dichiarato anche la dimensione del giro d’affari del 2024) mostra un incremento medio del 10%. Un aumento dovuto per lo più a nuove aperture e acquisizioni, piuttosto che a una crescita diretta del mercato.

Con 340 punti vendita

I multipoint sotto la lente, dei quali nove aderenti a gruppi, presentano un numero complessivo di 340 punti vendita riferiti ai materiali edili (alcune aziende hanno anche altre merceologie specifiche, come il settore Its o il noleggio, ma non sono state prese in considerazione dal punto di vista quantitativo in questa analisi), dei quali 154 vedono anche la presenza di showroom, con un peso dei punti vendita con sale mostra pari al 45% del totale.

È già questo un segnale molto significativo, al di là delle diversità strategiche delle singole aziende, che in alcuni casi presentano showroom in tutti o nella maggior parte dei loro punti vendita, in altri casi, invece, evidenziano strategie di maggiore concentrazione sulla specificità del mercato dei materiali edili, con presenza saltuaria e non preponderante delle sale mostra.

Ma la crescita delle showroom nel mercato dei materiali edili indica anche un altro cambiamento epocale in atto: il passaggio da un mercato di magazzini, e dunque di prodotti, a un mercato di servizi, orientato dunque anche alla fidelizzazione del cliente.

Ricavi per store

Analizzando la dimensione complessiva di fatturato nel 2024, il valore medio prodotto da ciascun punto vendita è pari a 4,3 milioni di euro, con un range compreso tra i 2,5 milioni di Gde agli 8,9 milioni di euro di Bauexpert.

Dal punto di vista del giro d’affari complessivo il leader di questo gruppo di multipoint è Zanutta, che nel 2024 dichiara 303 milioni di euro di fatturato, seguito da Eternoo con 216 e quasi a pari merito al terzo posto Orsolini e Bauexpert, rispettivamente con 145 e 143 milioni di euro.

Dal punto di vista del numero di punti vendita di materiali edili il leader di questa particolare classifica è Eternoo, con 72 store, dei quali 21 con showroom, seguito da Zanutta con 53 e con 33 showroom, e da Idrocentro, con 13 punti vendita di materiali edili dotati di showroom (in questo specifico caso in realtà Idrocentro può contare su oltre cento punti vendita complessivi, ma qui sono stati considerati solo quelli afferenti al settore della rivendita di materiali edili).

Gli showroom

Dal punto di vista della presenza di showroom nei diversi punti vendita, Honei ed Epiù mostrano una presenza pressoché totale, seguite da Silla (88%), Zanutta (62%) e da Edilklima Group, F.lli Anelli, Orsolini, Intofer e Vida, tutte con percentuali pari o superiori al 50%.

Per Bauexpert, Steldo, Idrocentro, Edil 2000, Eternoo e Centroedile Milano si rileva una presenza compresa tra il 25% e il 40% dei punti vendita, per Edil ’83 e Unika al 20%, mentre Mister Mac e Tophaus non dichiarano presenze di showroom nei loro punti vendita.

In attesa dei dati ufficiali di bilancio relativi al 2024, un’altra analisi interessante riguarda le dinamiche economiche e reddituali che le insegne hanno presentato nel 2023 rispetto al 2019.

La crescita dell’insieme delle società di capitali analizzabili (escluse dunque le società di persone e le holding) nel periodo considerato è stata del +91,8%, con alcune aziende in forte espansione, come Zanutta (+139,5%), Mister Mac ovvero Pio Macarra (+137,1%), Edil ’83 (+126,3%) e Eternoo, Idrocentro, Unika e Vida, tutte con aumenti superiori al 100%.

Ma oltre a questi incrementi, il dato forte più significativo è individuabile nella dinamica della redditività, che valutata sulla quota di utili realizzati, presenta un aumento molto consistente, pari a una crescita complessiva degli utili cumulati tra il 2019 e il 2023 del 274,9% per un valore complessivo passato dai 25,4 milioni di euro del 2019 agli oltre 95 milioni di euro del 2023, con una crescita del peso degli utili sul fatturato dal 3,3% del 2019 al 6,4% del 2023, in pratica raddoppiando nel periodo la redditività delle aziende analizzate.

Le dinamiche

Rispetto a questo valore medio vi sono alcune aziende che hanno fatto registrare percentuali ancora più elevate, mostrando ottime capacità di gestione e ottimizzazione economica e finanziaria.

Risultati che poi sono utilizzati per implementare azioni di consolidamento e di innovazione aziendale, oltre che di crescita sul mercato con nuovi investimenti in aperture o acquisizioni di altri punti vendita.

È il caso di Eternoo, che mostra il miglior rapporto tra utili e fatturato, pari all’11,6%, di Intofer con l’11,0%, di Steldo con il 10,4%. Sopra la soglia media del 6,4% si collocano anche Gde con il 9,5% e Idrocentro con 7,2%.

Associando questi valori alle dimensioni aziendali emerge come in alcuni casi il valore degli utili prodotti consenta azioni di mercato che possono contare su una dotazione finanziaria molto consistente. È il caso di Idrocentro, con 24,67 milioni di euro di utili nel 2023, di Eternoo con 24,16 milioni e Zanutta con 14,46 milioni.

Il bilancio 2024

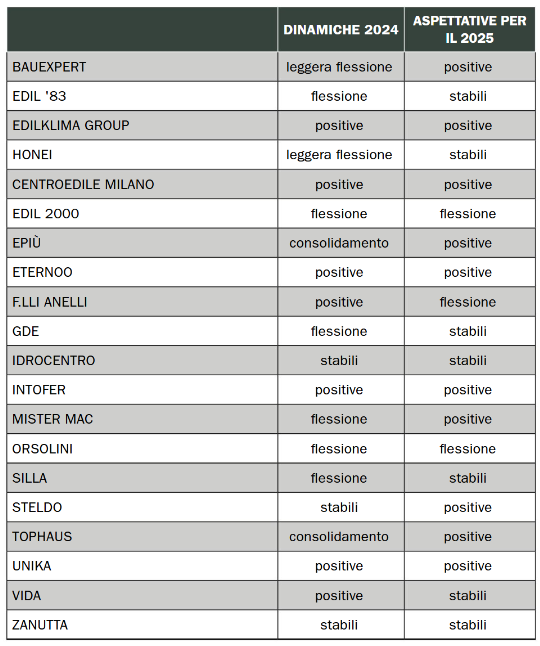

In relazione agli andamenti recenti e a quelli previsti per l’anno in corso, l’opinione generale delle 20 aziende multipoint intervistate è che il 2024 sia stato in linea generale un anno diversificato, con dinamiche positive per sette imprese, tre stabili e altre due in consolidamento di mercato. Ma anche con due aziende in lieve flessione e sei in rallentamento.

Per il 2025 le attese sono per lo più di stabilizzazione o positive, con dieci società che indicano prospettive di crescita, basate anche su fattori diversi dalle dinamiche del mercato delle costruzioni, ovvero in termini di acquisizioni e nuove aperture di punti vendita, che aumentano il giro d’affari e tendono a coprire nuove aree di mercato: una strategia comune nei multipoint.

Sette aziende vedono il 2025 come un mercato nel quale stabilizzare la propria dimensione del giro d’affari, mentre tre attendono un mercato in contrazione, con dinamiche di flessione tra il 5% e il 10%.

Ottimizzazione

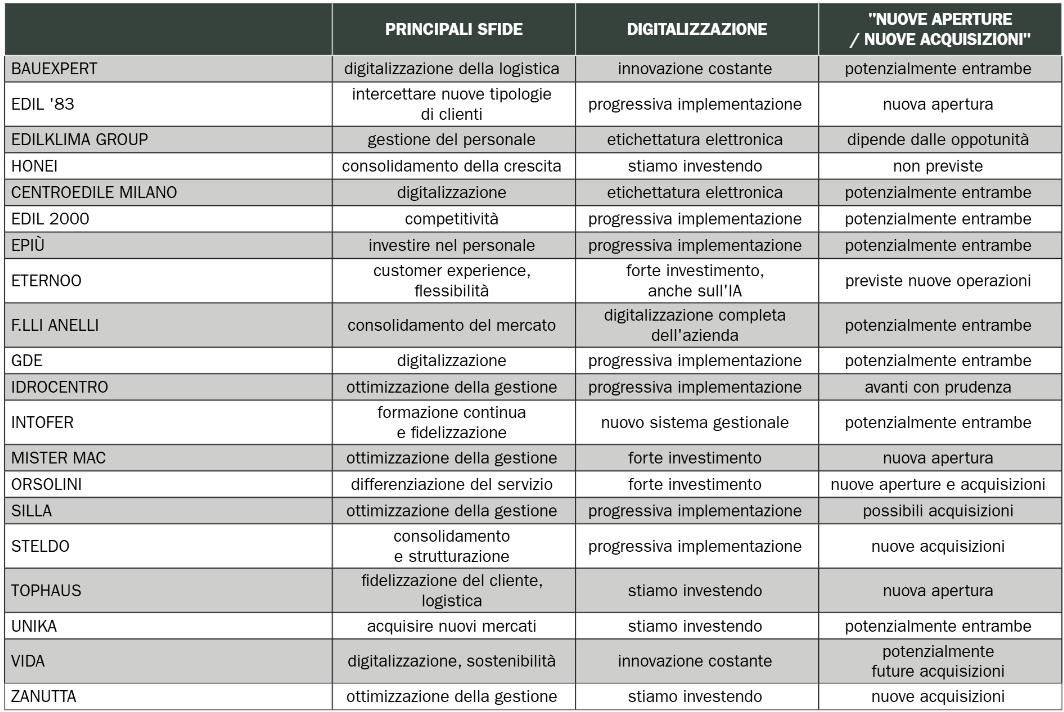

Molto interessanti, nelle dichiarazioni degli intervistati, le strategie delle aziende in relazione ad alcune tematiche. Ne evidenziamo tre, per le prospettive future non solo per queste insegne, ma anche per tutto il settore.

Le principali sfide che oggi le aziende si trovano ad affrontare riguardano l’ottimizzazione della gestione, ovvero il recupero di produttività e di competitività che deriva dal miglioramento dei flussi di lavoro e dei processi interni all’azienda.

Altra strategia molto presente è quella del consolidamento di mercato, sia come stabilizzazione del mercato esistente sia nell’ulteriore crescita dimensionale.

Alcune imprese guardano alla fidelizzazione del cliente, puntando anche sulla differenziazione del servizio e sulla formazione del personale, con azioni di miglioramento della customer experience e integrando una maggiore flessibilità nell’affrontare i cambiamenti repentini del mercato.

Digitalizzazione

La digitalizzazione è una sfida importante per molte imprese, che in sette casi evidenziano un forte, costante e continuo investimento fino alla digitalizzazione completa dell’azienda.

Sette indicano di avere in corso azioni di progressiva implementazione e in altri casi di procedere con azioni di miglioramento gestionale che il digitale consente, per esempio, attraverso l’etichettatura elettronica o l’adozione di nuovi gestionali.

Infine, dal punto di vista delle strategie di espansione o consolidamento, se solo in un caso non sono previste azioni di apertura o acquisizione di nuovi punti vendita, nella maggior parte dei casi le modalità di azione evidenziano spinte più o meno forti verso strategie di continua crescita dimensionale.

In sette casi le decisioni di crescita sono già previste e pianificate, mentre negli altri dipendono più dalle occasioni che potranno verificarsi.

Ma la decisione di investire su incrementi dimensionali aziendali è un fattore che per i multipoint è essenziale e strategico e che in futuro vedrà ancora crescere il parterre di soggetti attivi e il giro d’affari da loro gestito.

a cura del Centro studi YouTrade

Salute e benessere: cosa cercano davvero i consumatori italiani?

In vista del Global Wellness Day, che verrà celebrato il 14 giugno 2025, NielsenIQ presenta il nuovo report dal titolo «Global State of Health & Wellness 2025: Navigating the shift from health trends to lifestyle choices».

La ricerca esamina i comportamenti d’acquisto dei consumatori italiani, e non solo, all’insegna di salute e benessere, prendendo in considerazione temi chiave quali fiducia e influenza, nutrizione, benessere mentale, tecnologia per la salute e acquisti consapevoli.

Secondo la ricerca il 68% dei consumatori dichiara di assumere un approccio proattivo al mantenimento della propria condizione di salute (+4 punti punti percentuali rispetto alla media europea) e, in aggiunta, il 35% è alla ricerca attiva delle novità sul mercato per raggiungere i propri scopi salutari.

Il budget destinato a queste spese è considerevole: quasi la metà degli italiani, infatti, è disposta a spendere dagli 88 ai 400 euro al mese per assicurarsi uno stile di vita volto al benessere.

Capofila tra le priorità dei cittadini del Bel Paese, rispetto a 5 anni fa, è dormire bene, come indicato dal 59% del campione. Un orientamento a lungo termine viene invece preferito dal 58% degli italiani scegliendo l’opzione “invecchiare bene”.

Ad emergere un altro aspetto chiave: i consigli sono ben accetti solo se provenienti dagli specialisti del campo (63%, contro il 44% della media europea). Di contro, solo il 12% dei cittadini si lascia influenzare da pareri provenienti dalle piattaforme social.

Nonostante la centralità e l’attenzione sulla tematica, non mancano gli ostacoli e, in primis, è quello economico a spiccare: la metà dei consumatori (51%, contro il 53% della media europea) afferma che è il costo delle alternative più salutari rispetto alle opzioni standard a giocare da deterrente nella scelta.

In aggiunta, anche la complessità delle etichette viene indicata come barriera dal 16%. Una questione, quella delle etichette trasparenti e di facile ed immediata comprensione, che emerge come un bisogno dei consumatori: il 41% degli intervistati ritiene che le scelte orientate alla salute e al benessere debbano iniziare proprio da qui.

Anche aziende e governi sono chiamati in causa a giocare la loro parte. Alle prime si chiede di garantire che i prodotti salutistici siano accessibili e facilmente reperibili come quelli non salutari (40%), ai secondi invece di regolamentare più da vicino le aziende (ad esempio, standardizzando l’etichettatura sanitaria) per aiutare i consumatori a fare scelte più orientate alla salute (31%).

«Quando si tratta di scelte nella sfera di salute e benessere, emerge chiaramente una ricerca di informazioni affidabili. Oggi, quindi, i brand operanti nel settore devono andare oltre l’innovazione di prodotto e offrire chiarezza, accessibilità economica e ispirare fiducia», osserva Alessandra Gaudino, Senior Consultant – FMCG Customer Success Italy di NielsenIQ.

«I consumatori sono pronti a investire nel proprio benessere ma hanno bisogno di essere orientati. E per le aziende è possibile conquistare la lealtà dei consumatori, anche nei segmenti premium, assicurandosi che l’intero portafoglio prodotti abbia un focus sul benessere, sia eticamente realizzato, sostenibile e socialmente responsabile».

Produttori e retailer devono connettersi con consumatori sempre più informati e con una visione olistica del benessere, che passa anche e soprattutto da ciò che viene messo in tavola, eliminando i cibi ultra processati.

Oggi, il concetto di benessere abbraccia anche i temi della sostenibilità e responsabilità sociale, che diventano sempre più interconnesse nella visione dei consumatori. In linea con i trend globali, il 61% degli intervistati in Italia sarebbe disposto a pagare di più sia per articoli eticamente prodotti (commercio equo, cruelty-free, maggiore benessere animale) sia per prodotti considerati responsabili dal punto di vista sociale (a sostegno di comunità, popolazioni vulnerabili, …).

Stando alle rilevazioni di NielsenIQ e GfK, il 74% degli italiani preferirebbe un prodotto tech con funzionalità aggiuntive per la salute e il benessere. Viene evidenziata anche la propensione ad utilizzare dispositivi digitali o un’applicazione che monitora automaticamente la salute quotidiana. Inoltre, se per il 68% ad orientare la scelta di acquisto è in primo luogo il prezzo (67%), il 57% degli italiani stanzia un budget annuo per questa categoria di prodotti che si attesta tra gli 88 e i 400 euro.

DuschoStart, il box doccia con porta traslata, anche per i bagni più piccoli

DuschoStart con porta traslata è il nuovo box doccia realizzato dal gruppo Duscholux per il mercato italiano.

La porta traslata permette di recuperare spazio in modo da trasformare anche i bagni più piccoli in angoli di comfort e design. Mantenendo un solo vetro con un profilo a sezione quadrata, offre inoltre una resa estetica semplice ed elegante.

Uno dei vantaggi di DuschoStart è la sua reversibilità in fase di montaggio, che offre massima flessibilità e adattabilità sia per installazioni nuove che per ristrutturazioni.

Grazie alla possibilità di poter collocare l’apertura sia a destra che a sinistra, consente ai professionisti di adattare il box doccia facilmente alle diverse esigenze di spazio e configurazione. L’apertura interna permette di non avere ingombri fuori dal piatto doccia.

Inoltre, il sistema di sgancio rapido facilita le operazioni di pulizia e garantisce una maggiore sicurezza. Il meccanismo sfrutta il fermo inferiore per l’utilizzo in completa sicurezza anche in ambito non residenziale.

Desertificazione del commercio al dettaglio, ma non per la distribuzione edile

I dati di Confcommercio sono allarmanti: in poco più di un decennio sono stati chiusi 118 mila negozi al dettaglio, con un processo di desertificazione commerciale. Ma per la distribuzione edile il trend è la concentrazione.

Anticamente il Sahara non era un deserto: circa 30 mila anni fa, le sue montagne erano coperte da foreste, con una fauna numerosa, e l’attuale spazio arido era abitato da popoli che si dedicavano alla caccia e all’allevamento. Ora è una distesa di sassi, roccia e dune di sabbia. Un deserto, appunto.

Ed è la stessa evoluzione che sembra minacciare il commercio al dettaglio. Non a caso la rarefazione dei negozi nelle città è definita come desertificazione. Con alcune oasi, però.

Questo contenuto è riservato agli ABBONATI AL SITO

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Registrati

Sei già abbonato? Fai il login qui sotto!

L’analisi di Confcommercio

Il fenomeno è stato denunciato dall’analisi Demografia d’impresa nelle città italiane, realizzata dall’Ufficio Studi di Confcommercio, in collaborazione con il Centro Studi Tagliacarne.

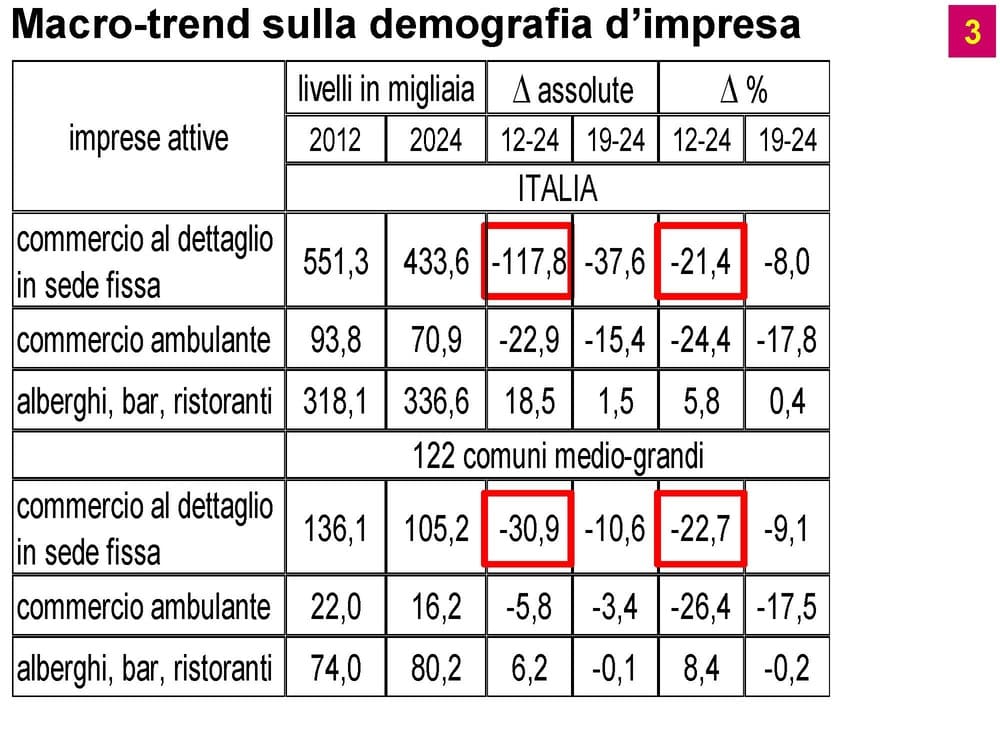

In sintesi: tra il 2012 e il 2024 in Italia sono stati chiusi quasi 118 mila negozi al dettaglio e 23 mila attività di commercio ambulante.

La rarefazione dei punti vendita riguarda anche la distribuzione di materiali per edilizia? Non esattamente.

Una ricerca condotta da Federcomated cinque anni fa in Italia aveva contato 11.241 aziende del settore, tra grossisti e al dettaglio. Di queste, 4.548 erano imprese di commercio all’ingrosso di materiali da costruzione e 6.693 attive nel dettaglio, comprendendo ceramiche e piastrelle.

Oggi quel numero si è probabilmente un po’ ridotto. Ma non tanto nel numero di punti vendita, quanto di società familiari con singole rivendite.

Il processo di concentrazione in atto, insomma, ha diminuito il numero di insegne indipendenti più che desertificare il settore.

Ambiente urbano

Ma, anche se l’edilizia se la cava meglio quanto a distribuzione, non va dimenticato che il valore di un’attività commerciale è legato anche alla posizione che occupa nell’ambiente circostante.

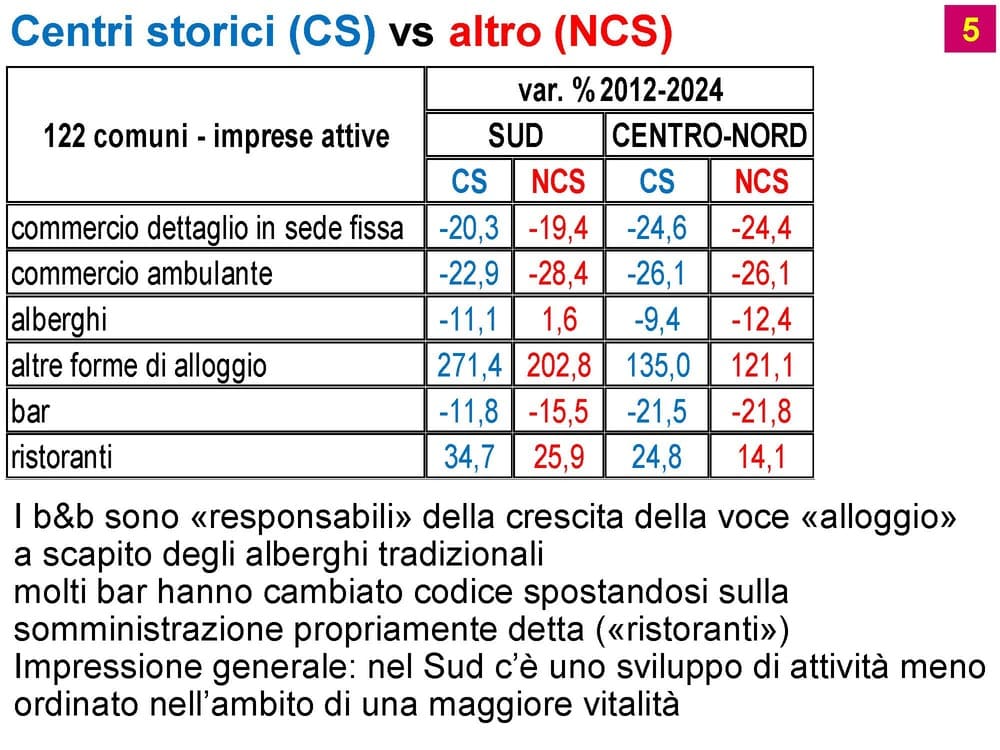

In particolare, le chiusure interessano di più i centri storici, dove chiudono più negozi rispetto alle periferie, con un fenomeno sia al Centro-Nord sia nel Mezzogiorno.

E, anche se molte rivendite di materiali edili si trovano in zone topograficamente di carattere più industriale, è inevitabile che un impoverimento generale delle attività retail renda molti centri più poveri e desolati.

Le saracinesche abbassate, insomma, non sono una buona pubblicità e non invogliano i clienti, specialmente quelli privati, a frequentare una zona.

Chi cresce

Secondo il direttore dell’Ufficio Studi di Confcommercio, Mariano Bella, tra il 2012 e il 2024, in Italia, però, ci sono anche attività in crescita, come quelle legate al turismo. Alloggio e ristorazione contano 18.500 insegne in più.

Nello stesso periodo, nel commercio, negli alberghi e nei pubblici esercizi, è stata registrata una forte crescita di imprese straniere (+41,4%) mentre quelle a titolarità italiana segnano solo +3,1%. E questo si traduce anche in tanti occupati in più, sempre stranieri: +397 mila negli ultimi 12 anni.

Il 39% di questi si concentra nel commercio, nell’alloggio e nella ristorazione (+155 mila).

Se si analizzano i dati relativi ai settori merceologici emerge anche un dato che interessa il mondo delle rivendite di materiali per edilizia.

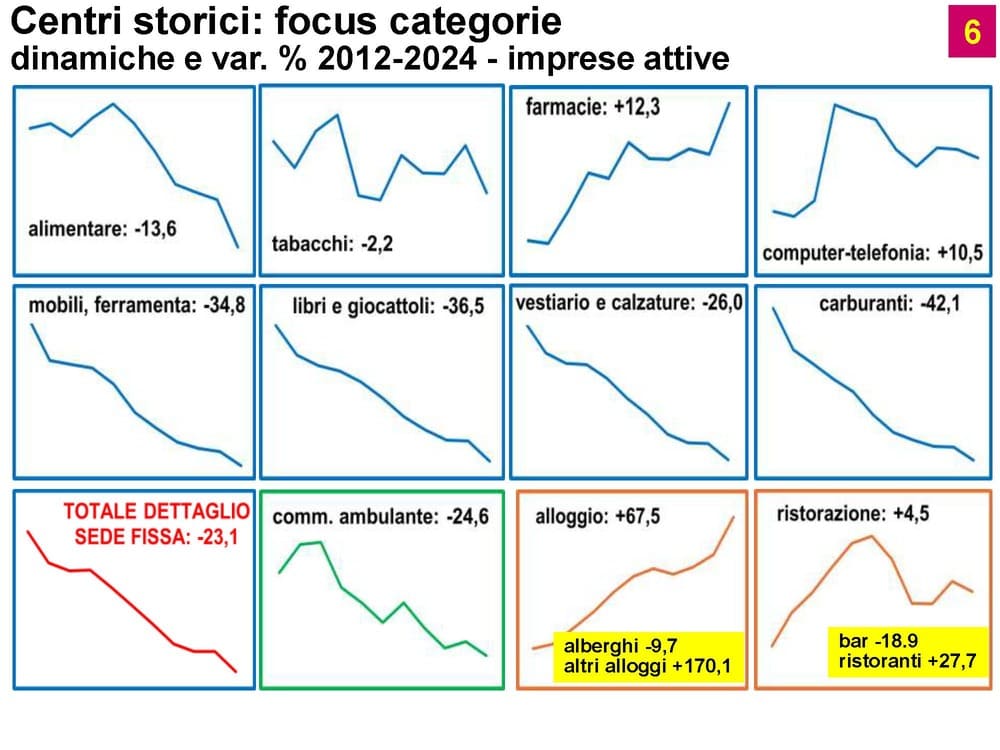

Nei centri storici, per esempio, si riducono le attività tradizionali come la vendita di carburanti -42,1%, libri e giocattoli -36,5%, ma anche di mobili e ferramenta -34,8%.Due settori che sono presenti anche nella Gdo e nelle rivendite di materiali.

In controtendenza, cioè con maggiori aperture, sono invece i servizi come farmacie +12,3%, computer e telefonia +10,5%, oltre alle citate attività di alloggio +67,5%, al cui interno si colloca il noto boom degli affitti brevi (+170%), con forte accelerazione nell’ultimo anno. Fenomeno che deprime gli alberghi tradizionali, che sono calati del 9,7%.

Analisi territoriale: le città più colpite

Le regioni del Nord evidenziano le maggiori perdite di negozi al dettaglio, forse per una maggiore concentrazione di punti vendita della grande distribuzione. Nel Centro-Sud c’è, invece, una maggiore tenuta.

In ogni caso, dei 122 comuni presi in esame dall’analisi, ai primi cinque posti si collocano Ancona (-34,7%), Gorizia (-34,2%), Pesaro (-32,4%), Varese (-31,7%) e Alessandria (-31,1%), mentre nelle ultime cinque posizioni i Comuni che registrano la migliore tenuta sono Crotone (-6,9%), Frascati (-8,3%), Olbia (-8,6%), Andria (-10,3%), Palermo (-11,2%).

Che cosa comporta questo drastico calo, o desertificazione? Secondo Paolo Testa, responsabile Urbanistica e Rigenerazione Urbana di Confcommercio, «è un elemento di depauperamento economico e sociale dei centri urbani che, tenendo conto anche della contestuale riduzione del numero di sportelli bancari, rischia di trasformarsi in un declino delle città.

È un fenomeno che va contrastato con progetti di riqualificazione urbana per mantenere servizi, vivibilità, sicurezza e attrattività e in questa direzione va il progetto Cities di Confcommercio che ha elaborato le prime proposte per la rigenerazione delle città».

Progetto Cities di Confcommercio

Per questo, la principale associazione del commercio con Cities ha messo a punto una strategia che si può sintetizzare in tre punti.

Al primo posto c’è la rigenerazione dello spazio pubblico e dei quartieri. Una città migliore attrae anche le economie di prossimità.

Per questo è necessario iniziare a occuparsi delle aree pubbliche degradate attraverso interventi di trasformazione delle infrastrutture, senza dimenticare il loro impatto sul cambiamento climatico.

Un piano urbanistico ad hoc dovrebbe ripensare il territorio, con un intervento di placemaking, cioè trasformare lo spazio da entità percettiva a luogo esperienziale. Insomma, una città che sia piacevole da vivere e con identità di quartiere più forte.

Secondo punto elaborato da Confcommercio: mobilità e logistica sostenibili per avere tutto a portata di mano. Per questo obiettivo la proposta è quella di elaborare Piani urbani della mobilità e della logistica che integrino trasporti, urbanistica ed economia locale.

Questi piani devono includere piattaforme di smistamento merci con magazzini di prossimità urbana per ridurre il traffico e la congestione, oltre a una logistica a basso impatto ambientale, come mezzi a zero emissioni e cargo bike per ridurre l’inquinamento.

Infine, il terzo punto è quello più dolente: le saracinesche abbassate. Sono migliaia i locali chiusi e ci sono strade che assomigliano a cimiteri del commercio.

La proposta dell’associazione è sfumata e prevede accordi tra Comuni, associazioni e proprietari per agevolare la definizione formale di canoni di locazione calmierati, in particolare nei quartieri e nei quadranti più fragili e rendere accessibili gli immobili anche alle imprese nascenti o in difficoltà.

Una strategia che dipende da diversi soggetti, insomma, non semplice da gestire.

Gli accordi, aggiunge Confcommercio, possono anche contribuire alla riqualificazione dei luoghi, promuovono un uso più efficiente del patrimonio immobiliare esistente e riducono i rischi per tutti gli attori in campo. Insomma, più che soluzione è una buona intenzione.

Il ruolo dei Comuni

«Si tratta di proposte e buone pratiche sviluppate dalle associazioni territoriali di Confcommercio volte a contrastare la desertificazione commerciale», è il commento del segretario generale di Anci (l’associazione dei Comuni), Veronica Nicotra.

«Anci le guarda con grande attenzione, in considerazione anche del ruolo cruciale che il commercio svolge non solo per l’economia, ma anche per la vivibilità e la sicurezza delle nostre aree urbane».

L’associazione sottolinea anche che occorre promuovere la città come bene comune, a partire dallo spazio urbano, dai servizi pubblici e dalle risorse della città, che devono essere accessibili a tutti.

Insomma, una cura urbanistica ricostituente, che valorizzi il tessuto urbano e rafforzi la coesione sociale. Non manca un accenno all’utilizzo della tecnologia, con un utilizzo dei big data e dell’urban analytics per definire le politiche più efficaci per il commercio locale.

A questo proposito il progetto Cities ha sviluppato e sperimentato un software di monitoraggio che consiste in una web-dashboard basata su dati di telefonia mobile per analizzare i flussi pedonali e le dinamiche commerciali nei centri urbani.

I dati dovrebbero servire a capire le dinamiche di passaggio e a guidare, quindi, le azioni di recupero del territorio in modo da ottimizzare gli interventi di arredo urbano.

I tentativi

Le proposte di Cities avranno un seguito concreto? Per ora si possono registrare esperimenti in ordine sparso: tentativi che, forse, possono costituire una traccia più generale.

Per esempio, nel centro storico di Palermo molte proprietà di pregio sono state abbandonate: per recuperarle l’idea è quella di trasformarle in strutture turistiche alberghiere coinvolgendo le proprietà, ma anche con l’introduzione di incentivi fiscali e amministrativi per attrarre investitori. Insomma, turisti al posto dei negozi: sempre meglio che un’insegna in disarmo, ma non è una ripartenza del commercio.

A Firenze, invece, il morto da resuscitare sono le edicole: qui l’obiettivo (un po’ fantasioso) è quello di trasformarle in centri di welfare e cultura anche digitale.

E Padova punta all’aumento delle aree pedonali, con la creazione di un brand distintivo e soluzioni per riattivare gli spazi sfitti per stimolare l’arrivo di nuovi operatori coinvolgendo tutti gli stakeholder. Chissà se i negozi chiusi riapriranno.

di Giuseppe Rossi

Nuovo trapano a percussione Dewalt, più compatto ed efficiente

Dewalt presenta il nuovo trapano a percussione 18V XR DCD799, progettato per offrire il massimo della potenza con il corpo macchina più compatto della sua categoria.

Con una lunghezza di soli 164 millimetri, il trapano DCD799 è ideale per operare in spazi ristretti, tra telai, angoli strutturali o intercapedini, senza rinunciare a prestazioni elevate.

Dotato di motore Brushless, garantisce una maggiore efficienza, una durata prolungata e una potenza costante, anche nelle applicazioni più gravose.

Gli ingranaggi in metallo assicurano resistenza nel tempo e robustezza nelle condizioni di lavoro più impegnative, mentre le due velocità (450 / 1650 giri/minuto) permettono un’ampia versatilità d’uso, dal preforo alla foratura su legno, metallo o muratura.

Il mandrino autoserrante in metallo da 13 millimetri, l’impugnatura ergonomica con gancio per cintura, la luce Led per ambienti poco illuminati e i 15 punti di frizione rendono il DCD799 uno strumento versatile e sempre pronto all’uso.

Nel settore edile trova ampio impiego per la sua maneggevolezza, affidabilità e capacità di affrontare lavori intensi in cantiere.

Gli elettricisti lo utilizzano per fissare supporti, installare scatole e armadi, o realizzare fori per cablaggi e guaine, gli installatori per forare il calcestruzzo e fissare prese e scatole, mentre chi opera nella manutenzione lo utilizza per lavori su intelaiature, impianti idrici, cavi e supporti.

Mirage: sauna, doccia e hammam, in una sola cabina

Sauna, doccia e hammam, in una sola cabina: Mirage di Treesse, progettata da Marc Sadler, combina benessere e un design innovativo.

La sauna è realizzata con legno di tiglio massiccio, materiale pregiato che riveste la struttura perimetrale, composta da pareti autoportanti coibentate con lana di roccia. Alla base, piedini «invisibili» ne facilitano l’installazione.

La stufa elettrica è celata dietro la panca e convoglia il calore verso il tetto, attraverso l’intercapedine creata tra la parete di fondo e lo schienale.

Due panche curvilinee senza soluzione di continuità fungono sia da seduta che da schienale anatomico, donando volume e leggerezza alla struttura.

Il soffitto è caratterizzato da una struttura coibentata analoga alle pareti, coperta da doghe in legno di frassino massiccio e termo-trattato in atmosfera controllata.

Una luce diffusa a led segue l’andamento delle panche e si riflette sulle superfici chiare delle pareti laterali fino a raggiungere la parte curva del soffitto.

L’esterno è impreziosito dall’alternanza di pareti trasparenti in vetro e pareti schermanti in legno.

L’hammam, completo di doccia e panca, è un ambiente caldo e umido che rende possibile un’esperienza di detossinazione e rigenerazione del corpo.

Il caldo vapore acqueo del bagno turco, combinato all’illuminazione soffusa celata all’interno del profilo, crea l’atmosfera perfetta affinché l’organismo attivi al meglio il processo di auto-rigenerazione psico-fisica.

Lo studio comparativo sull’efficienza energetica realizzato da ANIT e Soprema: i risultati

In un contesto in cui l’efficienza energetica degli edifici rappresenta una delle principali leve per ridurre consumi, costi ed emissioni, ANIT – in collaborazione con Soprema – ha condotto uno studio tecnico comparativo per misurare l’impatto dell’isolamento termico sull’involucro opaco degli edifici.

L’analisi si è concentrata su due tipologie edilizie molto diffuse in Italia: un piccolo condominio residenziale e una palestra pubblica, entrambi costruiti negli anni ’70, quindi privi di accorgimenti costruttivi per il risparmio energetico.

Obiettivi e metodo

L’obiettivo principale dello studio è stato quello di quantificare la riduzione del fabbisogno energetico per il riscaldamento ottenibile grazie a interventi mirati sull’involucro opaco – pareti, coperture e solai – attraverso l’utilizzo di materiali isolanti ad alte prestazioni forniti da Soprema.

Le simulazioni energetiche sono state realizzate da ANIT in accordo con le norme UNI TS 11300. Sono stati scelti due contesti climatici diametralmente opposti e rappresentativi del territorio italiano: Roma (zona climatica D) e Cuneo (zona F), al fine di valutare le differenze di comportamento e prestazioni in ambienti più o meno rigidi dal punto di vista termico.

Gli edifici analizzati

- Condominio: sei unità abitative distribuite su quattro piani (di cui uno non riscaldato), con struttura tipica dell’edilizia residenziale anni ’70. Allo stato iniziale, l’edificio è classificato in classe energetica F.

- Palestra pubblica: edificio con ampie vetrate e grandi volumi, utilizzato per attività sportive. Anche in questo caso, lo stato iniziale è in classe F, con elevata dispersione termica.

Le soluzioni Soprema per l’isolamento

Per ciascun edificio sono stati ipotizzati diversi scenari di intervento, che hanno coinvolto l’applicazione di sistemi isolanti ad alte prestazioni come:

- NEOSTIR ECO (polistirene espanso additivato con grafite) per le pareti esterne

- PAVAFLEX CONFORT 36 (fibra di legno flessibile) per l’isolamento interno

- SOPRAPIR VB (lastre in poliuretano espanso rigido) per coperture piane

- STIRODACH accoppiato a ISOLAIR MULTI per coperture inclinate

- SOPRAXPS ECO, PAVABOARD e SOPRAROCK ROOF per l’isolamento di solai e coperture

Tutti gli interventi sono stati progettati nel rispetto dei limiti di trasmittanza termica imposti dalle normative vigenti (DM 26/06/2015 e DM 06/08/2020), garantendo così anche l’accesso a eventuali incentivi fiscali.

I risultati: consumi ridotti fino al 60%

Le simulazioni hanno confermato l’efficacia degli interventi proposti. In particolare:

- Il fabbisogno energetico annuale per il riscaldamento si è ridotto in media del 40%, con picchi che hanno superato il 60%.

- Il condominio ha registrato una riduzione dei consumi fino a 50.000 kWh/anno, mentre la palestra ha raggiunto un risparmio di circa 200.000 kWh/anno.

- Le emissioni di CO₂ sono diminuite in modo proporzionale alla riduzione dei consumi.

- In entrambi i casi, l’intervento ha permesso il passaggio a una classe energetica superiore, con miglioramenti anche fino alla classe C.

Questi risultati dimostrano che un intervento sull’involucro opaco – anche senza toccare gli impianti – è sufficiente per migliorare significativamente le performance energetiche di un edificio.

Benefici replicabili su scala nazionale

Un elemento particolarmente interessante è la replicabilità delle soluzioni individuate. I risultati sono stati simili sia nella zona climatica più mite di Roma che in quella più rigida di Cuneo, grazie alla flessibilità dei sistemi Soprema e alla loro adattabilità ai diversi contesti.

Questo rende gli interventi proposti una valida strategia di efficientamento energetico applicabile su larga scala, sia nel settore residenziale che in quello pubblico.

Impatto economico e incentivi disponibili

Anche dal punto di vista economico, il risparmio annuo sui costi di riscaldamento è significativo, pur tenendo conto delle normali variazioni del prezzo del combustibile. Inoltre, i proprietari di edifici privati possono accedere a detrazioni fiscali fino al 50% in caso di abitazione principale, mentre per gli edifici pubblici sono disponibili finanziamenti e fondi come quelli previsti dal PNRR.

Efficienza energetica = sostenibilità

Infine, l’aspetto forse più importante: intervenire sull’involucro opaco per ridurre il fabbisogno energetico significa contribuire attivamente alla decarbonizzazione del settore edilizio. Minori consumi energetici implicano un minore utilizzo di combustibili fossili e, di conseguenza, una riduzione delle emissioni di CO₂ e dell’inquinamento atmosferico.

L’isolamento termico non è solo una scelta tecnica o economica: è una strategia fondamentale per la sostenibilità ambientale del nostro patrimonio edilizio.

Sportello unico per l’edilizia (Sue) in caos, ogni Comune fa da sé

Di buone intenzioni è lastricata la strada per l’inferno, secondo un vecchio detto. Ed è il caso del Sue, lo Sportello Unico per l’Edilizia. Si tratta di un servizio fornito dai Comuni italiani ai sensi del Testo Unico per l’Edilizia.

L’obiettivo dello sportello unico per l’edilizia è fare da intermediario tra la pubblica amministrazione e il privato che ha il bisogno di porre in essere un intervento edilizio: lo sportello comunale deve dialogare con le altre amministrazioni per acquisire pareri, atti di assenso e documenti. Per esempio, comunicazioni con i vigili del fuoco, Asl, Soprintendenze, Genio civile per ottenere permessi e certificati.

L’idea, insomma, è buona. Peccato che si sia trasformata in un caos. Il motivo? Ogni Comune ha deciso di fare a modo suo, o quasi.

Per esempio, 1.700 Comuni italiani utilizzano la posta elettronica certificata per scambiare le comunicazioni relative alle pratiche. Ma una città su tre utilizza una propria piattaforma, in molti casi acquistata da una società di software esterna, quindi incompatibile con le altre.

In un paio di casi c’è un miglioramento: in Calabria e Sardegna le piattaforme sono regionali e, perlomeno, possono dialogare tra loro su una porzione di territorio più vasta. Ma in tutti gli altri casi inviare dati, chiedere autorizzazioni e ricevere pareri da un’amministrazione all’altra diventa un incubo.

La soluzione adombrata, ma i tempi stretti sembrano un ostacolo insormontabile, è dotare tutti di una piattaforma informatica comune attingendo dai fondi del Pnrr. Visti i ritardi del Piano, con progetti che ormai sembrano irrealizzabili, questa aspirazione sembra un sogno. Eppure, bisogna arrivarci.

Secondo i dati resi noti dal governo, dei 7.904 Comuni censiti oltre 1.700 non hanno ancora una piattaforma, ma una semplice Pec per gestire le pratiche edilizie. Il 31,1% ha una piattaforma autonoma, acquistata da una software house o fatta realizzare in casa, il 29,2% dei Comuni utilizza Impresainungiorno, piattaforma di Unioncamere, a cui si aggiunge il 17,9% dei citati casi di Sardegna e Calabria.

Se si arrivasse alla creazione di uno standard unico, le piattaforme diventerebbero interoperabili tra loro e con il resto della Pa. In questo modo consentirebbero anche di censire le pratiche a livello centrale.

di Franco Saro

Dierre compie 50 anni e guarda al futuro, tra estero, digitalizzazione e sostenibilità

Prima azienda italiana di porte blindate, Dierre compie 50 anni. Fondata nel 1975 dai fratelli Alessandro e Vincenzo De Robertis, che chiamarono l’azienda con le iniziali del loro cognome, Dierre è cresciuta sviluppando prodotti in grado di unire sicurezza e design.

Emigrati negli anni settanta dalla Puglia al Piemonte, i fratelli De Robertis decisero di mettere a frutto l’esperienza acquisita come dipendenti in una fabbrica torinese di porte. L’idea era quella di sviluppare l’iniziale attività di stampi per porte di sicurezza fino a coprire l’intero processo di produzione industriale della porta d’ingresso, mantenendo un livello di finitura artigianale.

Negli anni Dierre è cresciuta coinvolgendo altri membri della famiglia, investendo in tecnologia e trasformando la porta da elemento funzionale a complemento d’arredo. In cinquant’anni l’azienda ha registrato oltre 70 brevetti e inserito a catalogo anche porte interne, portoni per garage, grate di sicurezza, controtelai per porte scorrevoli a scomparsa, porte tagliafuoco e multifunzione, casseforti, serrature e cilindri per porte blindate.

«Dalla fondazione Dierre è cresciuta fino a raggiungere una posizione di leadership nel suo settore. La sfida più importante che abbiamo davanti non è solo quella di continuare ad espanderci, ma soprattutto quella di restare un punto di riferimento per l’innovazione e il design delle porte», sottolinea il fondatore Vincenzo De Robertis, oggi Presidente dell’azienda.

«Non si tratta solo di conquistare nuovi mercati o canali di distribuzione, come stiamo facendo in Italia nel settore delle rivendite edili, ma di mantenere l’attitudine a innovare continuamente i nostri prodotti e i nostri processi. I 70 brevetti registrati finora, dalle serrature antieffrazione alle cerniere, ci dicono che siamo sulla strada giusta».

Con un fatturato consolidato di 160 milioni di euro nel 2024, generati per il 55% in Italia e per il restante 45% da esportazioni, Dierre dà lavoro a 650 dipendenti divisi tra quattro stabilimenti in provincia di Asti, altri tre a Mondovì (Cuneo), Avigliana (Torino), Cornate d’Adda (Monza Brianza) e uno in Portogallo, a Santa Comba Dao.

Il quartier generale e la progettazione di ogni prodotto resta a Villanova d’Asti, dove tutto è iniziato. Prosegue invece la strategia di espansione estera: negli anni, per supportare l’internazionalizzazione dell’azienda, sono nate consociate in Germania, Francia, Spagna, Portogallo e, nel 2023, in Svizzera. Dierre esporta in oltre 20 paesi tra Europa, Nord Africa, Cina e America Latina, e continua a investire in Medio Oriente.

La capacità produttiva consente di realizzare ogni anno 200 mila porte di sicurezza, 70 mila porte da interni, 200 mila serrature e casseforti, 25 mila chiusure da garage, 200 mila controtelai a scomparsa, 100 mila porte tagliafuoco in acciaio e multifunzione.

«La capacità di unire una produzione industriale a finiture quasi artigianali è da sempre una delle caratteristiche distintive Dierre. Il nostro segreto è far lavorare insieme testa e braccia, progettazione e produzione, senza cedere a una miope delocalizzazione. Mantenere tutte le divisioni a stretto contatto le une con le altre ci consente invece di curare ogni dettaglio dei nostri prodotti e continuare a svilupparli puntando all’eccellenza. Con l’orgoglio di essere tra gli ambasciatori della qualità italiana nel mondo», spiega Alessandro De Robertis.

Le porte made in Italy Dierre sono installate in oltre di 5 milioni di edifici del mondo, dalle case ai grandi complessi immobiliari come City Life o il Waterfront di Levante a Genova, il palazzo della Borsa Italiana o il Tour Odéon di Montecarlo, oltre a teatri e alberghi di tutto il mondo. Tra gli ultimi progetti, l’installazione di porte tagliafuoco di ultima generazione nel più grande data center campus d’Italia: il Global Cloud Data Center Aruba di Ponte San Pietro, in provincia di Bergamo.

Negli anni all’antieffrazione si è aggiunto ormai un mix di caratteristiche che vanno dall’isolamento termico a quello acustico, dalla tenuta all’aria e all’acqua a nuove modalità di installazione filo-muro. Tra i brevetti depositati a livello italiano e internazionale: serrature di ultima generazione, cerniere a scomparsa di derivazione aeronautica, chiavi elettroniche programmabili che registrano gli ingressi e possono essere cancellate in caso di smarrimento.

Ma l’azienda non si ferma. Nel 2024 è stata fondata la Dierre Academy per la formazione continua della rete vendita e dei posatori specializzati, con l’obiettivo di uniformare il livello di assistenza in tutte le zone d’Italia.

Fulcro dell’iniziativa il Technical Service Dierre, servizio di assistenza post vendita che riunisce oltre 40 tecnici specializzati su tutto il territorio nazionale, coordinati da un ufficio interno che fa da cerniera tra produzione, rivenditori e installatori.

Con DRCode, invece, Dierre ha lanciato un nuovo sistema di etichettatura che permette di accedere in maniera chiara e veloce, direttamente dallo smartphone, a tutte le informazioni tecniche relative alla propria porta blindata, scaricare le certificazioni, la garanzia, verificare, quando prevista, la Dichiarazione di Prestazioni e le istruzioni di montaggio.

L’ultimo passo è la riorganizzazione degli showroom, mentre si continua a investire in ricerca e sviluppo, digitalizzazione e sostenibilità con nuovi impianti fotovoltaici.

Credito alle imprese italiane in calo: un freno per l’economia

C’è un problema di cui si parla poco, ma che impatta notevolmente sul sistema economico italiano: il credito alle imprese. O, più precisamente, l’ostacolo è la riduzione del credito necessario per sviluppare l’attività delle aziende.

Il problema si è acuito anche con la guerra per banche (Unicredit, Mps, Popolare Milano, Mediobanca, Popolare di Sondrio) che avrà probabilmente come risultato una maggiore concentrazione, cioè banche più grandi. Anche se, poi, finora la dimensione modesta delle banche italiane è sempre stata giudicata come un punto debole per il paese.

Una volta che si avvia un processo di concentrazione, però, la preoccupazione è istituti di credito più grandi siano anche più lontane dal territorio e, quindi, meno vicine alle imprese medio-piccole. E questa lontananza potrebbe aumentare la difficoltà nell’ottenere credito da parte del sistema produttivo.

In ogni caso, secondo i dati ufficiali, dopo la crisi seguita al crack Lehman, negli ultimi 15 anni le banche italiane si sono molto rafforzate per reddito e patrimonio ma, allo stesso tempo, hanno drasticamente ridotto le erogazioni.

I prestiti bancari alle aziende sono scesi di oltre un terzo: da più di 900 miliardi di euro a circa 600 miliardi. Insomma, le banche sono più ricche, ma anche più avare. E questo non contando la parentesi del covid, quando il sistema è stato inondato dalla liquidità della Bce e i tassi per le banche sono divenuti negativi.

Uno dei problemi, inoltre, non è solo la miopia delle banche (che, ricordiamolo, guadagnano quando concedono dei prestiti), ma la dimensione lillipuziana delle imprese italiane, che fanno più fatica a ottenere i ratios necessari per poter ottenere credito.

La difficoltà nel concedere un prestito rimane, però, un’eredità della crisi dei subprime: gli americani vivono di credito, sono indebitati fino al collo e questo a portato al crack degli strumenti finanziari legati all’immobiliare, che ha rischiato di far precipitare l’intera finanza globale.

Il risultato è che sono stati fissati criteri più rigidi per erogare prestiti, con l’obiettivo di evitare il ripetersi di un’altra recessione mondiale. Ma non in America: le famiglie americane oggi sono più indebitate di prima, ma questa è un’altra storia.

Il credito alle imprese italiane è però un’emergenza che dovrebbe essere affrontata dal governo. Per esempio, con strumenti assicurativi che coprano buona parte del rischio e che consentano alle banche di concedere un maggior numero di prestiti. E se non si fa presto lo schiaffo dei dazi Usa non potrà che peggiorare le cose.

di Federico Mombarone

Amianto in Italia: tra pericolo sanitario e ritardi nella bonifica

L’amianto in Italia, minerale cancerogeno, utilizzato in passato per coperture e rivestimenti, è fuori legge dal 1992. Ma la bonifica degli edifici è ancora in alto mare. Ora un aiutino arriva dal Pnrr.

C’è un’emergenza sanitaria alla quale l’edilizia può dare una risposta. E, in realtà, lo sta facendo da molti anni. Ma troppo lentamente.

Il problema è noto, anche se nella realtà è stato colpevolmente dimenticato: secondo una valutazione del Cnr, in Italia restano ancora almeno 2,5 miliardi di metri quadrati di tetti realizzati con eternit. Cioè circa 32 milioni di tonnellate di cemento-amianto da smaltire. Di queste, ci sono «molte tonnellate di amianto friabile».

Ma un’associazione no-profit, lo Sportello Amianto Nazionale, pensa che ce ne siano ancora di più: 40 milioni. La verità è che non esiste un censimento che dia numeri certificati. Ma il problema rimane.

Questo contenuto è riservato agli ABBONATI AL SITO

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Registrati

Sei già abbonato? Fai il login qui sotto!

Regioni in ritardo

L’aspetto più sorprendente è che la bonifica di tutte le coperture che contengono amianto è stabilita da una legge del 1992. Secondo quanto deciso dal Parlamento, devono essere le Regioni a mettere a punto una mappatura dei tetti in eternit-amianto.

Risultato: nel nome dell’autonomia, ognuno è andato per la sua strada. Ci sono, quindi, Regioni che si sono date da fare, come Lombardia, Emilia-Romagna, Toscana, Umbria e Sardegna, e quelle che, invece, sono in ritardo di una trentina d’anni, come le Regioni meridionali, che non forniscono dati da quando in televisione regnava Pippo Baudo.

Non solo: le Regioni hanno utilizzato nella raccolta dei dati criteri non omogenei e, di conseguenza, secondo il ministero dell’Ambiente moltissime aree di impianto particolarmente rilevanti in termini di necessità di intervento non rientrano tra i dati censiti. Magie del desiderio di indipendenza.

La rete idrica

C’è, inoltre, un ulteriore problema rilevato dall’Ona, l’Osservatorio nazionale amianto: la rete idrica.

L’amianto non regna solo sui tetti, ma anche nelle tubature che portano l’acqua: su 500 mila chilometri di condotte, circa 300 mila (allacciamenti inclusi) mostrano la presenza di materiale con amianto. È un’infrastruttura vecchia, obsoleta, in gran parte realizzata prima dell’entrata in vigore della legge anti amianto.

A parte questo, l’Istituto superiore per la prevenzione e la sicurezza del lavoro (Ispesl) stima che ci siano da bonificare ancora circa 1,3 miliardi di metri quadrati di lastre di copertura in cemento-amianto sui tetti di edifici adibiti ad abitazione.

Inoltre, non sono solo i tetti e i condotti il problema: alle coperture si aggiungono tra i 50 e i 100 milioni di metri quadrati di altre superfici rivestite con amianto spruzzato.

L’amianto in passato è stato utilizzato allegramente, prima che se ne conoscesse il lato oscuro cancerogeno e, qualche volta, paradossalmente è stato utilizzato anche per le strutture sanitarie.

Ci sono 250 ospedali costruiti con amianto. Per non parlare delle scuole: sono 2.400 gli istituti scolastici che contengono amianto. Non ditelo ai 352 mila studenti, ai loro genitori e ai 50mila membri del personale scolastico.

L’amianto in Italia: un pericolo ancora presente

L’amianto, insomma, è un pericolo dimenticato, ancora più colpevolmente visto che per l’edilizia si parla di sostenibilità, comfort e benessere. E la salute? Dovrebbe venire prima di tutto.

Eppure, le tecniche per lo smaltimento dell’amianto sono collaudate, come l’incapsulamento e la vetrificazione, anche se gli esperti consigliano di ricorrere soprattutto alle discariche speciali.

Per fortuna, gli impianti ci sono. Se ne contano 19 con tutte le autorizzazioni del caso: nove si trovano al Nord (i più grandi), due al Centro e otto al Sud.

In Lombardia sono quelle più efficienti e capienti, mentre altri centri di dismissione sono ormai saturi.

Ne occorrerebbero quindi altri, anche perché per quelli ancora attivi la capacità è in costante diminuzione e non sufficiente a soddisfare il fabbisogno stimato.

Costi di smaltimento

Non solo. Un altro problema riguarda l’aumento dei costi di smaltimento. Trasportare macerie costa e il prezzo del trasporto varia, ovviamente, con l’aumentare della distanza.

Le stime attuali per lo smaltimento di amianto oscillano quindi dai 15 euro ai 25 per metro quadrato da portare in discarica.

Premesso questo, non stupisce che Ispra nell’ultimo rapporto sulla produzione e gestione dei rifiuti speciali indichi che le quantità di rifiuti contenenti amianto generate dalle attività di smantellamento di manufatti contaminati siano scese in dieci anni dalle oltre 530 mila tonnellate del 2012 alle 385 mila nel 2020.

Bastano due calcoli per comprendere la strada che ancora c’è da fare per una completa bonifica: a questo ritmo ci vorranno altri 103 anni.

«La priorità deve essere la bonifica del Paese. È assurdo che a 33 anni dalla legge che lo ha messo al bando ci siano ancora 32 milioni di tonnellate di amianto, e che scuole e ospedali siano ancora luoghi dove ci si ammala», ha spiegato l’ex ministro dell’Ambiente, il generale dei carabinieri forestali Sergio Costa.

«E questo nonostante i milioni di euro erogati per le bonifiche, nel 2020 quando ero ministro ne furono stanziati 385 milioni. Molto in questa fase è in capo alle regioni e ci sono disparità Nord-Sud da sanare.

Inoltre, il tema urgente è il confinamento dell’amianto smaltito: l’unico sistema collaudato a oggi sono le discariche, iniquamente distribuite nel Paese oltre a essere quasi sature. Bisogna intervenire subito».

La normativa

Vale la pena, in ogni caso, di fare un ripasso e ricordare che cosa è l’amianto e che cosa prevede la normativa. Secondo un documento della Camera dei deputati, «l’amianto è un minerale naturale a struttura fibrosa con buone proprietà fonoassorbenti e termoisolanti che, anche per via dell’economicità, è stato largamente utilizzato in passato in innumerevoli applicazioni industriali ed edilizie».

Con il tempo, però, il materiale si è rivelato nocivo per la salute dell’uomo per la sua proprietà di rilasciare fibre che, se inalate, possono provocare patologie gravi ed irreversibili a carico dell’apparato respiratorio (asbestosi, carcinoma polmonare) e delle membrane sierose, principalmente la pleura (mesoteliomi).

L’amianto è quindi sicuramente pericoloso soltanto quando può disperdere le sue fibre nell’ambiente circostante.

La legge del 1992

La legge 257 del 1992 e le principali norme emanate successivamente hanno riconosciuto la pericolosità dell’amianto e in attuazione di specifiche direttive comunitarie sono state dettate norme per la cessazione dell’impiego dell’amianto e per il suo smaltimento controllato.

La legge stabilisce il divieto di estrazione, importazione, esportazione, commercializzazione e produzione di amianto.

In attuazione, sono stati emanati numerosi provvedimenti per definire le modalità di predisposizione dei cosiddetti piani regionali amianto, di valutazione del rischio, di gestione dei manufatti contenenti questo minerale, nonché le tipologie di interventi per la bonifica.

Per quanto concerne l’inquinamento ambientale, inoltre, con il decreto legislativo del 1995 sono stati fissati limiti per le emissioni in atmosfera e negli effluenti liquidi.

In seguito, inoltre, sono state emanate nuove norme per lo smaltimento dell’amianto, nell’ambito della nuova disciplina delle discariche di rifiuti, nonché le regole per la mappatura e le bonifiche urgenti.

I provvedimenti

Bisogna aggiungere che, a suo tempo, la politica aveva compreso l’urgenza e la rilevanza della bonifica dell’amianto.

Tanto che per la mappatura completa della presenza di amianto sul territorio nazionale e per consentire la realizzazione degli interventi di bonifica urgenti, nel 2001 con una legge apposita il Parlamento ha stanziato 22 miliardi di lire per il triennio 2000-2002 (cioè circa 11,4 milioni di euro). Non molto per bonificare, ma probabilmente un buon contributo per arrivare a una mappatura.

Un successivo decreto ministeriale del 2003 ha definito i soggetti, gli strumenti e le fasi per la realizzazione della mappatura, affidando alle regioni e alle province autonome il compito.

Per facilitare il raggiungimento dell’obiettivo, è stata predisposta da Inail, in convenzione con il ministero dell’Ambiente, una Banca Dati Amianto in cui rientrano circa 108 mila siti interessati dalla presenza di amianto.

Il ministero precisa, però, che la banca dati non consente ancora una copertura omogenea del territorio nazionale.

Piano nazionale

Nel 2013, inoltre, il Governo ha approvato il Piano nazionale amianto, che va in tre direzioni: tutela della salute, dell’ambiente e aspetti di sicurezza sul lavoro e previdenziali. Un po’ è rimasto sulla carta, un po’ il piano è andato avanti.

Nel 2018 era stato introdotto il credito d’imposta «del 65% delle erogazioni liberali per interventi su edifici e terreni pubblici di bonifica ambientale, compresa la rimozione dell’amianto dagli edifici, prevenzione e risanamento del dissesto idrogeologico, realizzazione o ristrutturazione di parchi e aree verdi attrezzate e recupero di aree dismesse di proprietà pubblica».

Incentivo che, poi, era rientrato anche nel pacchetto superbonus, ormai estinto. Ora però i bonus sono visti come fumo negli occhi dal ministro dell’Economia.

E nel 2019 il Cipe (Comitato interministeriale per la programmazione economica) aveva approvato un cosiddetto addendum al provvedimento, nel quale è prevista tra l’altro l’attuazione di un Piano di bonifica da amianto negli edifici pubblici «finalizzato, in particolare, alla rimozione e allo smaltimento dello stesso negli edifici scolastici e ospedalieri», con una dotazione finanziaria di 385 milioni di euro, quelli citati dall’ex ministro Costa.

E anche se negli interventi del Pnrr non sono previste misure specifiche a favore di interventi di bonifica di beni contaminati da amianto, nel Piano è compreso un investimento di 500 milioni da destinare alla bonifica dei siti orfani con l’obiettivo della loro riqualificazione. Meglio di niente.

Un pericolo mortale

Il 27 marzo del 1992 l’Italia, primo Paese in Europa, si è dotata di una legge che metteva al bando l’amianto. Sono trascorsi 33 anni, ma l’amianto è ancora un pericolo diffuso.

L’allarme è nato con l’emergere del caso Eternit di Casale Monferrato, con il processo per l’imprenditore svizzero Stephan Schmidheiny che si è prolungato fino ai giorni nostri.

Un altro caso è stato quello della Fibronit di Bari. In tutti e due i casi l’amianto utilizzato, non solo inconsapevolmente, ha provocato oltre 6 mila vittime, secondo i dati riportati dalla Camera in base al registro nazionale mesoteliomi.

Sono le persone che ogni anno muoiono a causa di malattie asbesto-correlate, come il mesotelioma, il carcinoma polmonare e l’asbestosi provocate dal contatto con le microfibre di amianto.

di Giuseppe Rossi

Rivendite edili: mercato giusto e mercato sbagliato

Le prospettive congiunturali non ci permettono più di accontentarci. La vera sfida è quella di crescere in una congiuntura idealmente sfavorevole, ma che offre comunque scampoli di libero arbitrio.

Seppure in un mercato anomalo, alla fin fine ormai sappiamo come vanno le cose. E anche come andranno.

Tanto per ribadire il concetto: fino a pochi mesi fa, i rincari dei prodotti non facevano né caldo né freddo, tanto quel che si ordinava era già venduto con l’adeguato utile.

Oggi, mentre la coda dell’effetto bonus si sta inevitabilmente esaurendo, e i prezzi dei prodotti sono in calo, sono riprese le accese discussioni sull’euro in più, euro in meno. E scrivo euro per non scrivere centesimi, che mi pare brutto.

Ma questo è il commercio, con la sua anima che rifiuta, per definizione, di fare un passettino avanti. Si piace così com’è.

Il fatto è che siamo e continuiamo a essere sostituibili, soprattutto se ci ostiniamo a competere nel mercato sbagliato, che è quello che penalizza la redditività.

È anche quello dove cliente e distributore si accontentano, il primo di spendere meno, il secondo di incassare qualcosa.

Non posso non ricordarmi che per anni ho farneticato sull’esistenza di un mercato dell’eccellenza che magari non era così palese ma che c’era, bastava avere la voglia di cercarlo.

Oggi mi dicono (voi distributori mi dite) che questa realtà esiste davvero e non è poi così nascosta.

Il problema, fra i mille problemi di ogni giorno, è che questo mercato va costruito con rigore, partendo non solo dalla conoscenza dei prodotti performanti e certificati, ma anche dalla conoscenza delle regole del buon costruire e delle normative.

La vendita, e non mi riferisco al passaggio di un prodotto dal magazzino al camioncino del cliente, va dunque impostata su nuove basi. Questi ragionamenti li dobbiamo fare, anche se un po’ ci disturbano e un po’ ci spaventano.

Per tutti gli osservatori dell’andamento congiunturale del mercato si preannuncia un lungo periodo di calo dei volumi. Non possiamo essere sorpresi da questi dati, ce li ripetono da mesi. Se dobbiamo però subire anche un calo dei fatturati e soprattutto delle marginalità dipende in gran parte da noi.

Non dobbiamo reagire in modo prevedibile, per esempio abbassando i prezzi o regalando servizi che hanno un valore e magari anche un costo per la rivendita, ma agire modificando se è il caso il nostro target di riferimento.

Tradotto: se il cliente tradizionale e il suo mercato di riferimento cominciano ad andarci stretti, o abbiamo l’ambizione di lavorare in una nicchia un po’ più nobile dal punto di vista tecnico, ecco che le idee cominciano a essere un po’ più chiare e iniziare ad affidarsi alle aziende produttrici tecnicamente all’avanguardia è un ottimo modo per procedere a una ragionata trasformazione della nostra offerta.

Probabilmente la flessione dei fatturati ci sarà ugualmente, ma salverete (e con ogni probabilità incrementerete) la marginalità che, alla fine, è quel che conta veramente.

Il pericolo che il cliente tradizionale cerchi altri fornitori credo non sia da prendere in considerazione. O, quantomeno, non è il caso di farci venire l’ansia.

La trasformazione dell’offerta non significa cambiare prodotti e servizi un giorno con l’altro, ma creare una nicchia parallela (da coltivare con passione e lungimiranza) che potenzialmente potrebbe interessare anche il cliente tradizionale.

Con la possibilità di veder entrare in rivendita professionisti e tecnici che di fronte a una offerta tecnicamente medio-bassa non hanno mai fatto parte della nostra clientela. Credo che si possa crescere anche così, e affrontare con maggiore serenità i prossimi mesi e anni.

Ma, come ho scritto più sopra, dobbiamo metterci a studiare le normative e le regole del buon costruire.

Le schede tecniche dei prodotti possono essere una buona base di partenza, ma se ci prepariamo per bene impareremo anche a leggerle con la dovuta accortezza e soprattutto con il necessario spirito critico.

Come vedete, ci sono diversi motivi per scegliere il mercato giusto per il futuro della nostra attività, con il primo obiettivo di non essere facilmente sostituibili. In alternativa, c’è sempre quello sbagliato.

di Roberto Anghinoni

Rigenerazione dell’ex Polverificio a Scafati vicino Pompei

Lentamente, ma qualcosa si muove sul fronte della rigenerazione. Una delle case history più significative, che attende però ancora il lieto fine, è quella che riguarda la rigenerazione dell’ex Polverificio di Scafati che si trova vicino al Parco Archeologico di Pompei (Napoli).

Il complesso, per dimensioni, posizione e vocazione architettonica, culturale e agricola, ha tutti gli elementi per poter avviare un progetto di sviluppo che ne valorizzi le potenzialità turistiche, culturali e sociali.

La Real Polveriera di Scafati è sorta sotto Ferdinando II di Borbone con l’obiettivo di creare uno stabilimento per la produzione della polvere da sparo per il Regno delle Due Sicilie.

Per ora il progetto per riqualificare e rigenerare l’area vede un accordo sottoscritto a fine gennaio tra Agenzia del Demanio, Regione Campania, Ente Parco Regionale del Fiume Sarno, e Università degli Studi di Salerno.

L’intesa segue l’accordo firmato nel marzo 2024 per avviare iniziative che favoriscano la creazione di un ecosistema a carattere culturale, restituendo al territorio una vocazione complessiva di attrattore per un turismo culturale e sostenibile che accresca le potenzialità di sviluppo dell’intera area.

Insomma, ci è voluto quasi un anno per compiere un ulteriore passo, ma almeno l’iniziativa non è rimasta lettera morta.

L’intesa raggiunta prevede il coinvolgimento, a partire dalle fasi progettuali, di imprenditori e investitori privati interessati a operazioni di partenariato nell’area archeologica. Sul web è già stato pubblicato un avviso aperto di consultazione di mercato, di cui l’Ente Parco Archeologico di Pompei è soggetto proponente.

La collaborazione pubblico-privato servirà a raccogliere da imprenditori e investitori italiani e internazionali proposte per un piano di rigenerazione complessiva dell’area ad alta valenza ambientale e culturale in continuità con le strategie già poste in essere per gli altri siti e aree verdi del Parco Archeologico di Pompei.

Si tratta di un’area di circa 15 ettari pressoché rettangolare su cui insistono numerosi edifici di diverse epoche (circa 29 mila metri quadrati coperti, 173 mila metri cubi di volumetrie complessive tra le parti storiche da preservare e quelle più moderne suscettibili anche di nuove riconfigurazioni) inseriti all’interno di un’area verde, il parco, caratterizzata da due viali di platani e verdeggianti tratti secondari.

Oggi il sito è già utilizzato per fiere di settore e accoglie un progetto di agricoltura sociale, che vede impegnati giovani del territorio nella coltivazione e produzione di prodotti della terra.

Il grande spazio verde urbano, assieme agli edifici, si presta quindi a essere trasformato in un Parco tematico green, con strutture turistico-ricettive, laboratori per la ricerca sulla sostenibilità ambientale, spazi destinati ad attività agroalimentari, culturali ed esperienziali in connessione con l’area archeologica di Pompei.

di Paolo Caliari

Horti Milano: restauro con il sistema a secco Gypsotech di Fassa Bortolo

Immerso in un contesto verde e storico, il complesso Horti Milano ospita oggi 82 appartamenti di lusso e due unità multifunzionali. Studiato per garantire elevate prestazioni in termini di acustica, resistenza al fuoco, meccanica e isolamento termico, il sistema a secco Gypsotech di Fassa Bortolo è stato scelto per la realizzazione di contropareti, pareti e controsoffitti interni, oltre che dei divisori tra gli alloggi.

Per la realizzazione di contropareti, pareti e controsoffitti interni sono state impiegate le lastre Gypsotech STD tipo A e Gypsotech GypsoLignum tipo DEFH1IR. Quest’ultima garantisce in un’unica soluzione elevate prestazioni acustiche, antincendio, di resistenza meccanica e di basso assorbimento d’acqua.

Nelle compartimentazioni dei vani scale è stata invece impiegata la lastra Gypsotech Focus tipo DFI, ottimizzata contro il fuoco grazie a speciali additivi presenti nel nucleo di gesso.

Le pareti divisorie tra alloggi sono state realizzate con una struttura a doppia orditura con Gypsotech Gypso Lignum all’interno e Gypsotech Gypso Arya Hd tipo DI all’esterno. Quest’ultima è caratterizzata da elevata densità e da un’innovativa formulazione capace di ridurre fino all’82% della formaldeide presente negli ambienti, migliorando così la qualità dell’aria interna.

Le lastre Gypsotech

Gypsotech STD tipo A: lastra base per normale utilizzo.

Gypsotech GypsoLIGNUM tipo DEFH1IR: lastra speciale classificata come DEFH1IR secondo la norma EN 520 con densità superiore a 1000 kg/m3, nucleo con coesione migliorata nei confronti dell’incendio, resistenza all’impatto superficiale, ridotta capacità di assorbimento dell’acqua e resistenza meccanica migliorata.

GypsoLIGNUM è costituita da una carta esterna ultrabianca ad alta resistenza e da un impasto di gesso con additivi speciali nel nucleo di gesso, quali fibra di vetro, vermiculite, idrofuganti e farina di legno a granulometria differenziata.

Gypsotech FOCUS tipo DFI: lastra a coesione del nucleo di gesso migliorata nei confronti dell’incendio, grazie alla presenza di additivi speciali nel nucleo di gesso, fibra di vetro e vermiculite. Sono identificabili dal colore rosa dello strato di carta esterno che rimane a vista.

Gypsotech GypsoARYA HD tipo DI: lastra DI secondo EN 520, con densità controllata superiore a 800 kg/m3 ed elevata resistenza all’impatto e ad alto contenuto tecnologico che, grazie all’innovativa formulazione, capta e trasforma la formaldeide presente all’interno degli ambienti in composti stabili e innocui. Da prove eseguite, l’innovativa formulazione della lastra permette di assorbire fino all’82٪ della formaldeide presente all’interno dei locali.

di Sara Giusti

La fabbrica del Duomo e il Pnrr

Il Pnrr come la fabbrica del Duomo. Spiegazione per i non-milanesi: è un modo di dire che si riferisce all’edificazione della cattedrale della città, durata secoli, con continui adattamenti. Lungo come la fabbrica del Duomo indica, insomma, un lavoro interminabile. Per il Piano di resilienza, partito con una dote di 220 miliardi forniti dall’Europa, il paragone sembra calzare perfettamente, anche se va tutto discretamente peggio.

Il governo ha presentato il 19 maggio la quinta revisione tecnica del Pnrr, da presentare a Bruxelles, nella speranza di ottenere un via libera. Ma il bello è che queste modifiche non saranno neppure le ultime, nonostante ci sia poco più di un anno al termine finale di chiusura. Per l’autunno si preannuncia già la richiesta di rimodulare misure come Transizione 5.0 e gli interventi nei settori del turismo, lavoro e inclusione sociale. In ogni caso, le nuove richieste di modifica non sono marginali: riguardano 107 Milestone e Target (rilevanti per 96 investimenti e 11 riforme), cioè il 30% di quelli ancora da realizzare. Dopo quattro anni dal via, quindi, il governo in vista della chiusura dei termini chiede di modificare quasi un terzo del Piano. E dire che l’ex ministro al Pnrr, Raffaele Fitto, è oggi vice presidente della Commissione Ue.

Le modifiche hanno un obiettivo, consentire di raggiungere gli impegni (i nuovi) entro la scadenza del 2026 e concentrare le risorse dove possono si possono ottenere risultati immediati. Le tante modifiche richieste che, tra l’altro, sono necessarie per ottenere le prossime rate di finanziamento, comprendono lo spostamento di circa 1,2 miliardi destinati in partenza alla missione Rivoluzione verde e transizione ecologica, mentre in quella Infrastrutture per una mobilità sostenibile sono state finanziate misure per 279 milioni, ma contemporaneamente definanziate altre per 358 (cioè l’obiettivo avrà a disposizione 79 milioni in meno). È stata invece aumentata la dotazione della missione RePower-Eu, ma di soli 15 milioni.

Nella missione Rivoluzione verde e transizione ecologica, per esempio, una delle maggiori modifiche riguarda le infrastrutture di ricarica elettrica per le auto: i punti previsti scendono da 21.355 a 12 mila e il finanziamento da 741 a 144 milioni. I 597 milioni tagliati sono stati dirottati a un nuovo programma di incentivi per acquistare auto. Che però, curiosamente, in teoria dovrebbero essere sempre più elettriche, ma avranno meno colonnine di ricarica a disposizione. Un altra modifica alla stessa missione del Pnrr riguarda le misure per incentivare di più biometano e meno l’idrogeno. Circa 640 milioni sono quindi stati spostati sul gas bio, con l’obiettivo di raggiungere una produzione annua di 2,3 miliardi di metri cubi entro giugno 2026. Un’altra modifica riguarda l’accesso ai fondi per le Comunità energetiche, che ora è stato esteso a tutti i comuni sotto i 50 mila abitanti (prima il limite era sotto 5 mila). Nella speranza che le Cnr decollino: finora l’imbuto è stata la procedura burocratica. È stato ridotto anche il numero di Target e Milestone, ma garantito l’impegno del 100% delle risorse attraverso Invitalia.

Da citare, tra le altre modifiche, anche quella che riguarda la missione Istruzione e ricerca, che prevede per 1,2 miliardi la costruzione di 60 mila posti in alloggi per universitari in trasferta. È pronta la riconferma con il sistema del cofinanziamento pubblico-privato e un contributo di 20 mila euro per posto letto, ma se entro giugno 2026 non saranno firmate le convenzioni con soggetti attuatori si rischia di perdere la finestra temporale e il finanziamento. Per questo ora l’obiettivo del governo non è più completare le opere (ormai è troppo tardi) entro il 2026, ma solo stipulare contratti vincolanti per l’intera copertura finanziaria. Altro che fabbrica del Duomo.