Nel post superbonus c’è un rallentamento del mercato, ma non un crollo. Il settore, però, non deve contare solo sulle spinte del Pnrr e della direttiva europea Case green. L’obiettivo è consolidarsi sia in termini patrimoniali sia operativi.

C’è un vecchio concept album di Fabrizio De Andrè intitolato Non al denaro, né all’amore, né al cielo nel quale ha messo in musica e cantato, come lui sapeva fare, alcune poetiche tratte dall’Antologia di Spoon River, celebre libro nel quale Edgar Lee Masters ha narrato una città partendo dalle epigrafi dei suoi abitanti.

Potrebbe essere un esercizio interessante, in un futuro remoto, narrare un settore, come quello delle costruzioni e in particolare della distribuzione di materiali edili, raccontandolo partendo da chi erano le imprese che lo costituivano e da quali sono state le loro storie.

Perché oggi, parafrasando il titolo dell’album di De Andrè, più che al mercato, più che al sistema di incentivi, ovvero più che ai fattori esterni all’impresa e che costituiscono i vettori dello sviluppo del settore, le imprese per consolidare le loro capacità, sia in termini operativi, che patrimoniali ed economico-finanziari, devono guardare dentro a loro stesse, prima che al mercato e agli aiuti di Stato.

Dopo l’abbuffata superbonus

Che il mercato, dopo l’abbuffata legata al superbonus, avrebbe inesorabilmente intrapreso una fase di rallentamento e flessione è un dato assodato e incontrovertibile, oltre che ampiamente annunciato.

Ma il miglioramento di alcuni indicatori macroeconomici mette il settore delle costruzioni di fronte a scelte strategiche che non devono necessariamente fare i conti con scenari di grandi flessioni, di debacle o finanche di paventate crisi, come previsto da alcuni dei principali osservatori di mercato.

Ma la riflessione deve essere molto più ampia e deve riguardare non solo come va il mercato, ma deve rispondere alla domanda «come vado io di fronte a un mercato che cambia», ovvero con quale struttura, quale organizzazione, quale strategia, quale dimensione.

Con l’inflazione sotto controllo, con gli indicatori di fiducia che in Italia, a differenza degli altri Paesi europei, rimangono positivi, con una produzione che quest’anno si assesta a +37 punti percentuali rispetto alla media del mercato del 2021, anno già molto buono per il settore, con un Pil in pur debole crescita, con l’occupazione ancora in crescita, gli scenari in realtà non sono poi così negativi.

Calo contenuto

Siamo di fronte a un rallentamento post superbonus che riporta la nostra economia, e in particolare quella delle costruzioni, alle vecchie logiche di un tempo, quelle che io chiamo da tanti anni «economia del prefisso telefonico», con dinamiche sempre intorno allo zero per cento.

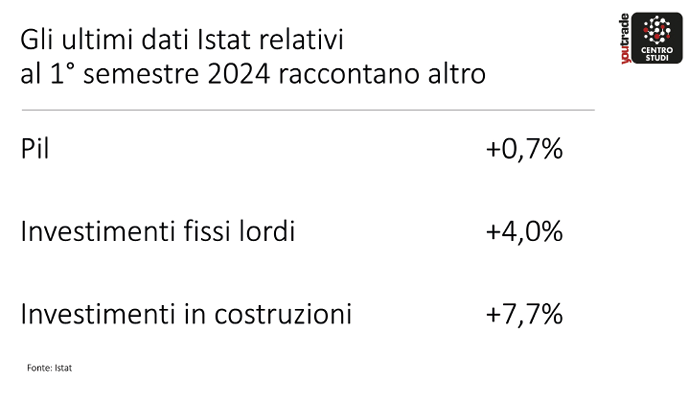

L’economia nazionale quest’anno, se tutto va bene, crescerà a +0,7%, gli investimenti fissi lordi erano annunciati in crescita a +1,3%, ma nei primi sei mesi dell’anno sono cresciuti in realtà del +4,0%, secondo i dati Istat.

Gli investimenti in costruzioni, annunciati in calo variabile dal 6% al 9%, secondo i vari enti e istituti, sempre secondo i dati Istat nei primi sei mesi dell’anno sono cresciuti del 7,7%.

Certo, fino a marzo hanno potuto beneficiare della coda lunga e consistente del superbonus, ma è anche vero che proprio quest’anno il Pnrr ha iniziato a far sentire il suo peso nel mercato.

Non dimentichiamo che siamo solo al 26% di spesa complessiva e che un terzo dei fondi del Pnrr è destinato a interventi nell’edilizia e nelle costruzioni.

Le dinamiche

La stessa Ance ha certificato che nei primi sei mesi del 2024 gli investimenti in costruzioni, rispetto ai primi sei mesi del 2023, sono stati in crescita del 7,3% (al lordo dei costi per trasferimento dei diritti di proprietà), che la produzione nelle costruzioni tra gennaio e maggio è cresciuta dell’8,4%, che le ore lavorate, secondo i dati Cnce, sono aumentate del 3,9% e che i lavoratori iscritti alle casse edili sono incrementati del 5,5%.

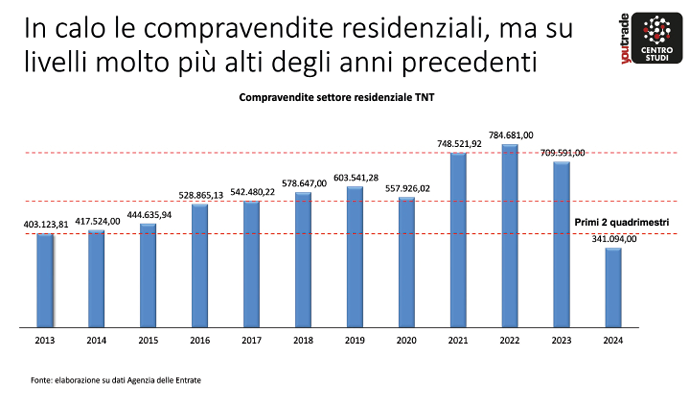

Dove sia la crisi o il rallentamento è tutto da capire. Certamente questi dati confermano che il livello produttivo nella nuova costruzione si dimostra più elevato di quello del recente passato, che la propensione alla spesa per ristrutturazioni, anche in ragione della dinamica delle compravendite, se supportato da incentivi adeguati (il 50% è un buon valore in questo senso) è stabile, e che sono in crescita gli investimenti legati al Pnrr.

In base a questi elementi si può affermare che per i prossimi due anni il settore potrà contare in generale su un livello di galleggiamento che garantirà un atterraggio morbido rispetto ai picchi di crescita degli ultimi quattro anni, e comunque condizioni di stabilità.

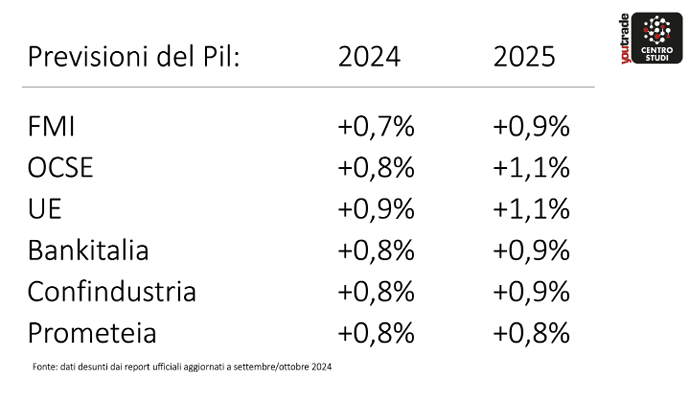

Come peraltro evidenziano le proiezioni e le stime dell’Ufficio studi di Unicmi, che prevede per il 2024 una leggerissima contrazione, nell’ordine di -0,4% e per il 2025 un leggero incremento, nell’ordine di +0,5%.

Galleggiamento post superbonus

Al di là delle dinamiche previste, comunque esemplificative di quella economia da prefisso telefonico di cui si diceva in precedenza, il punto nodale sul quale convergere al fine di identificare gli elementi di forza sui quali basare le proprie strategie non possono essere ricercati in fattori esterni all’impresa.

Se il mercato non decolla, ma consolida sui valori, come si può crescere? Dobbiamo prendere la crescita zero come riferimento per i nostri esercizi di strategia.

Se il mercato non cresce è l’impresa che deve crescere non aspettando traini esterni, perché se il mercato aumenta tutte le imprese sono messe in condizioni di migliorare, così come se ci sono elementi straordinari che introducono fattori extra mercato, come è stato per il superbonus, tutte le imprese possono approfittarne.

Ma se il mercato non cresce e vengono meno gli aiutini o aiutoni di Stato, ecco che la crescita diventa una sfida vera per l’impresa, che la deve impegnare a capire quali sono i suoi punti di forza, da giocarsi nella competizione, ma anche e soprattutto quali sono i suoi punti deboli, da analizzare a fondo, per trovare le modalità di risolverli in nuovi punti di forza.

I grandi volano

In questo senso la lettura dei bilanci delle aziende di distribuzione edile fornisce un punto di partenza e un valido aiuto per analizzare quali sono oggi gli elementi sui quali poter costruire strategie di crescita in un mercato che non cresce.

L’analisi di 672 bilanci, comprensivi delle migliori cento aziende del settore, rappresenta un campione assolutamente rilevante, pari a un giro d’affari di 5,6 miliardi di euro nel 2023, dei quali 3,4 miliardi relativi alle prime cento aziende.

Le dinamiche rilevate evidenziano come le aziende top di settore, per dimensioni, siano anche quelle che hanno realizzato le migliori performance nel corso del 2023.

Basti citare la crescita del 2,7% del fatturato contro una crescita media dello 0,4%, mostrando utili e indicatori finanziari sempre migliori di quelli della media generale.

Sono alcuni anni ormai che si evidenzia come la dimensione aziendale oggi sia uno dei primi asset sui quali costruire la propria competitività al fine di ottimizzare anche la redditività.

Ma l’analisi più approfondita dei dati di bilancio fa anche emergere un elemento non secondario, quando i numeri ci mostrano che forse il 2023 sarà ricordato in futuro come l’anno della selezione.

Chi fa più utili

Infatti, in un anno che dal punto di vista del mercato ha di fatto incrementato di poco i livelli produttivi e di vendita del precedente, toccando comunque un massimo storico per il settore, ecco che l’analisi delle dinamiche per classi dimensionali di impresa mostra come nella distribuzione edile chi ha fatturati sopra i 50 milioni di euro è riuscito a crescere con dinamiche più doppie quando non triple rispetto alla media della top 100, mentre le altre classi mostrano andamenti meno consistenti.

Ma dove emerge la forza della dimensione aziendale è nella capacità di produrre utili, che in percentuale sul fatturato pesano per il 7,0% nelle aziende con oltre 100 milioni di euro, per scendere gradualmente al 6,1% in quelle con meno di 15 milioni di euro. Altro elemento che sottolinea la forza della dimensione aziendale come fattore competitivo è la disponibilità di pronta cassa, ovvero del rapporto tra cash flow e fatturato, che raggiunge la soglia dell’8,9% per le aziende di maggiori dimensioni per scendere al 7,6% in quelle di minore dimensione.

Altro elemento che sottolinea la forza della dimensione aziendale come fattore competitivo è la disponibilità di pronta cassa, ovvero del rapporto tra cash flow e fatturato, che raggiunge la soglia dell’8,9% per le aziende di maggiori dimensioni per scendere al 7,6% in quelle di minore dimensione.

Miglioramenti

Un ulteriore dato positivo, da tenere sotto controllo, è che complessivamente le aziende di distribuzione di materiali edili nell’arco di quattro anni sono riuscite a ridurre l’esposizione finanziaria, in particolare quella legata al ciclo commerciale, ovvero alla differenza del numero di giorni che intercorre tra la data di pagamento al fornitore e quella di incasso dal cliente.

Le aziende della top 100 sono passate dai 109 giorni medi del 2020 agli 86 del 2022 e ai 90 del 2023. La riduzione è sensibile ed esprime il tentativo di fare un po’ meno da banca ai propri clienti.

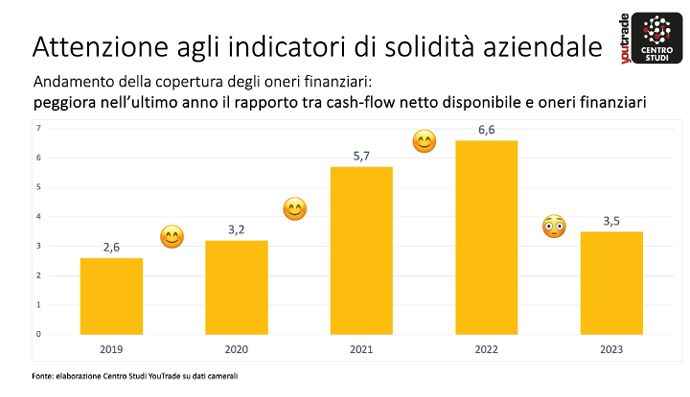

Tuttavia, i margini per migliorare ci sono, soprattutto se incrociamo questi dati con quelli relativi alla copertura degli oneri finanziari, ovvero al rapporto tra cash flow netto disponibile e oneri finanziari.

In questo caso l’indicatore era migliorato fino al 2022, salendo dal 2,6% del 2019 al 6,6% del 2022, ma nel 2023 è di nuovo sceso al 3,5%. Un segnale che non è ancora un red alert, ma che non va sottovalutato.

Vacche magre

La riflessione che possiamo fare è se le nostre aziende in questi anni di vacche grasse hanno messo su muscoli oppure si sono gonfiate mettendo su pancia.

Il tema non è secondario, anzi cruciale, perché paradossalmente in un’economia forte bisogna lavorare sui punti deboli.

Se è il mercato che ha fatto crescere le nostre aziende e non siamo stati noi a essere cresciuti per le nostre capacità, il rischio è che saremo sempre dipendenti da ciò che accade fuori dalla nostra realtà imprenditoriale e la crescita del mercato invece di allenarci e farci mettere su muscoli ci ingrasserà e basta.

Dunque, crescere non basta, bisogna avere una strategia e non adattarsi al mercato sfruttando il refrain di una vecchia e ben nota canzone che recitava «fin che la barca va…».

Dobbiamo porci delle domande importanti, apparentemente semplici, ma strategiche in questo momento: conosciamo il mercato? Conosciamo noi stessi? Conosciamo i nostri competitor? E soprattutto, come affrontiamo il mercato?

Offensiva Gdo

Un esempio. La forte crescita e concorrenzialità della Gdo nel settore della distribuzione edile è sempre più tangibile.

Il cambio di insegna da Bricoman a Tecnomat, che sottintende il passaggio da un mercato consumer-oriented a uno prosumer-oriented, e l’apertura del secondo Centro Edile di Leroy Merlin a Venezia-Marghera, dopo quello di Corsico, avvenuta il 2 ottobre con la creazione di uno spazio di oltre 1.700 metri quadrati dedicato al mondo dell’edilizia, evidenzia l’orientamento della Gdo verso il mondo delle imprese professionali.

E ricordiamo che le due insegne, Tecnomat e Leroy Merlin, in Italia nel 2023 hanno fatturato 3,5 miliardi di euro. Tanto quanto la top 100, anche se non nello stesso identico settore. Ma loro sono due e la top 100, appunto, è fatta da cento aziende.

Quale forza hanno queste due insegne quando nel solo 2023 hanno prodotto assieme utili per oltre 113 milioni di euro?

Modello di business

Queste dinamiche, associate a una riduzione fisiologica della crescita del mercato, devono farci riflettere non solo su dove andrà il settore della distribuzione edile e dove andranno le sue aziende, ma soprattutto come decideranno di agire e in particolar modo con chi.

Perché è del tutto evidente che da soli non si va da nessuna parte e adesso più che mai è il momento di mettersi assieme o di mettere assieme.

Gruppi e consorzi da un lato e multipoint da un altro sono i soggetti che oggi, attraverso specifiche azioni sul territorio e con opportune politiche di crescita dimensionale, possono costruire l’ossatura di modelli di business dove l’improvvisazione non può trovare spazio, ma dove vincono la competitività, la conoscenza dei mercati e soprattutto l’efficienza operativa e l’efficacia commerciale.

Addio aiutini

Per il futuro non cerchiamo le soluzioni ai nostri problemi negli aiutini di Stato, siano essi incentivi, detrazioni fiscali e quant’altro.

Quelli ci saranno comunque, in un regime meno eclatante di quello vissuto in questi quattro anni, ma non sono loro e non saranno loro a risolvere i nostri problemi.

Dobbiamo rimboccarci le maniche e affrontare il mercato partendo da noi stessi, dalle nostre aziende, dal nostro patrimonio materiale e soprattutto dal nostro personale, vero asse strategico per la nostra crescita.

Analizziamo e, se necessario, riorganizziamo i processi, ottimizziamo le performance, perché il nostro successo nel futuro non lo decreterà il mercato, ma lo sceglieremo noi, con le nostre scelte, le nostre strategie e le nostre azioni.

Diceva William Thomson Kelvin, lo scienziato che stabilì la temperatura assoluta, «se non puoi misurare non puoi migliorare».

Misuriamoci, ma non solo rispetto alla nostra concorrenza, misuriamoci al nostro interno. Perché è lì il vero motore della crescita e del successo.

di Federico Della Puppa

{kind=link}