Report di Unicmi sul settore della carpenteria metallica.

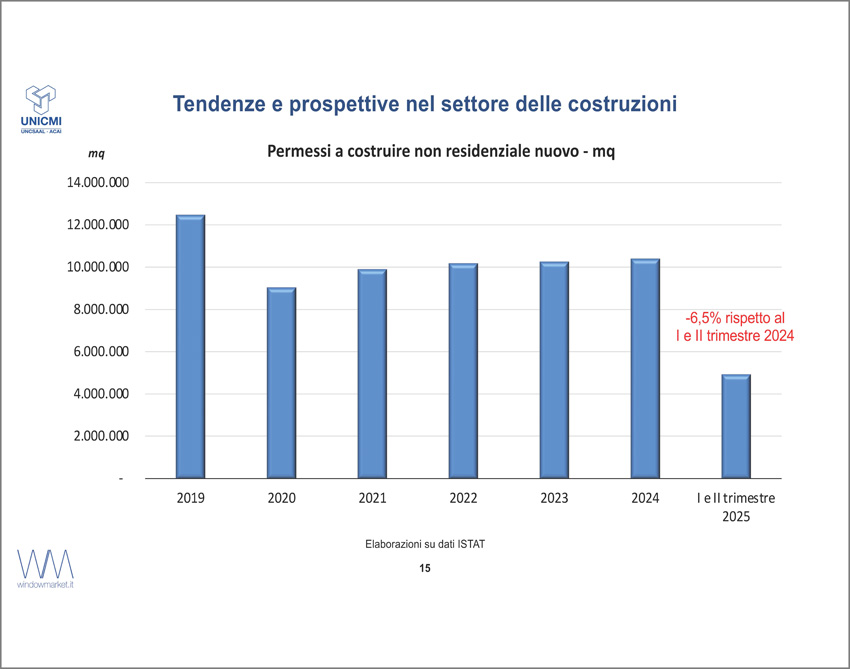

Unicmi fa il punto sul settore dell’edilizia e del segmento della carpenteria metallica. L’ufficio studi dell’associazione ha messo sotto la lente i bilanci di 89 aziende del comparto. E il bilancio che ne emerge sembra positivo. In crescita nell’edilizia, però, è soprattutto il non residenziale, con investimenti che hanno raggiunto 72,2 miliardi di euro nel 2024, mentre sono stimati a 75,7 miliardi nel 2025. Le variazioni di crescita mostrano un incremento del 5,3% nel 2024 e del 5% nel 2025, «un segnale di una domanda ancora capace di crescere, spinta soprattutto dai segmenti del terziario», commentano gli analisti dell’associazione. Anche il comparto delle infrastrutture, inoltre, è caratterizzato da una dinamica di crescita. Gli investimenti sono saliti a 35,1 miliardi di euro nel 2024 e sono previsti in ulteriore aumento a fino a 39,9 miliardi nel 2025. I tassi di crescita risultano particolarmente elevati: 16,7% nel 2024 e 14% nel 2025, spinti in larga misura dagli investimenti pubblici in infrastrutture e dagli investimenti pubblici e privati negli immobili non residenziali. È l’effetto Pnrr.

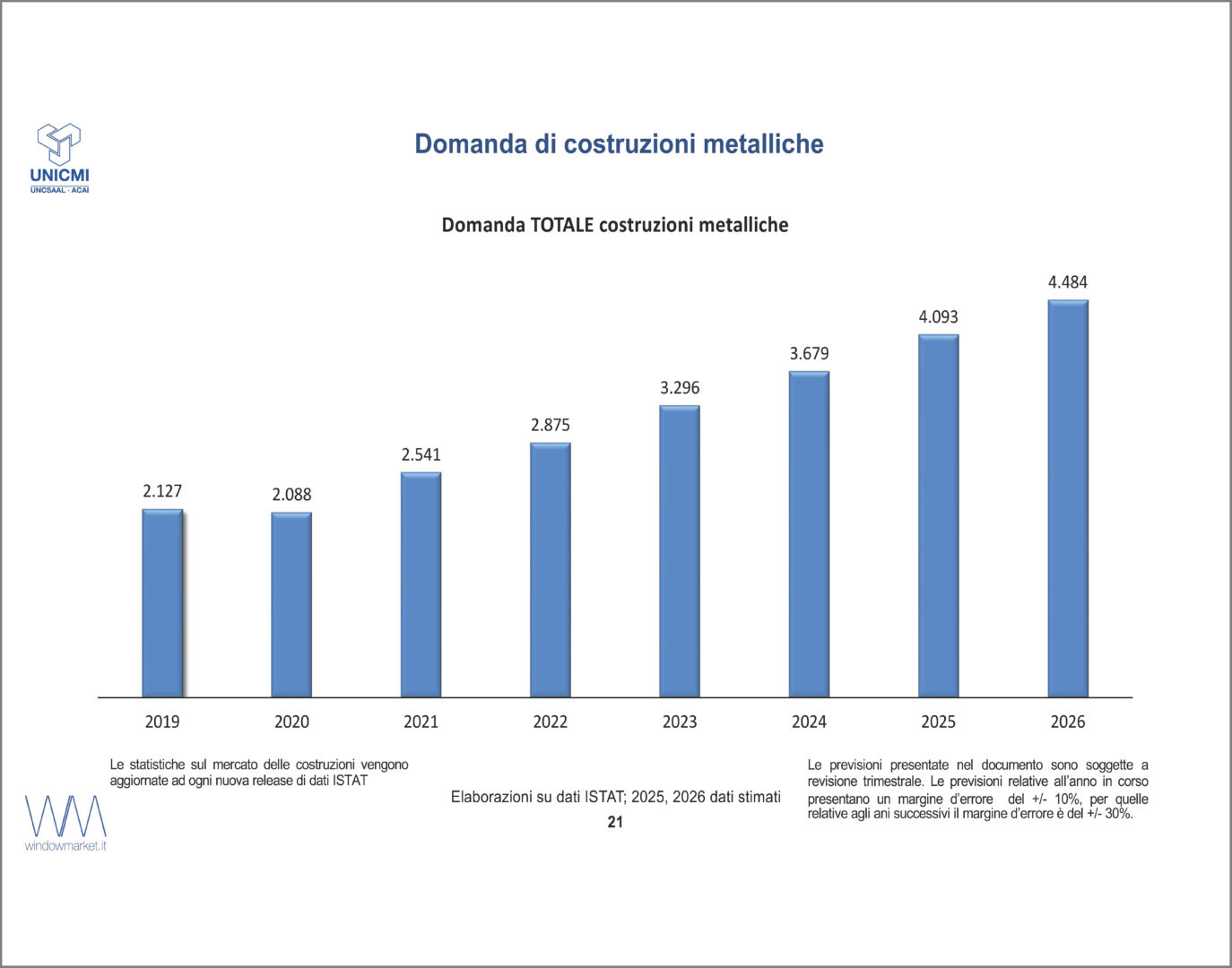

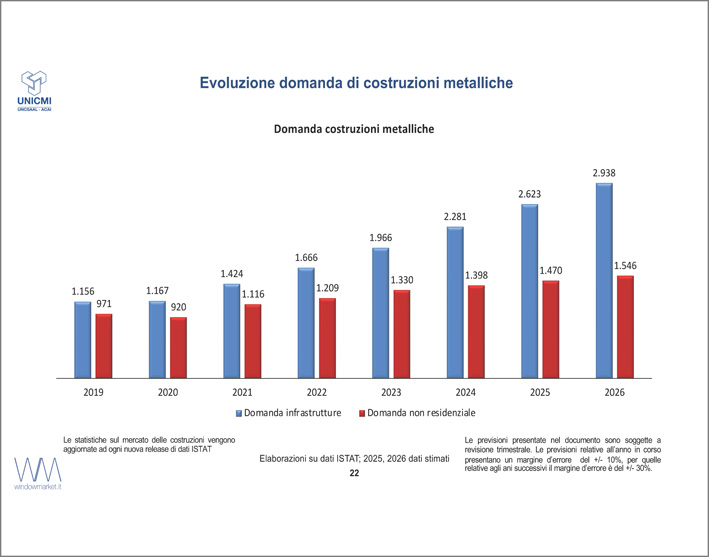

«Il mercato delle costruzioni metalliche si conferma dall’essere caratterizzato da un trend di crescita positivi, seppure più contenuti nel 2024: la domanda totale ha raggiunto 3,5 miliardi di euro nel 2024 e si stima possa salire a 3,9 miliardi nel 2025, fino a superare i 4 miliardi nel 2026», notano i ricercatori. «La domanda del comparto infrastrutture ha superato i 2 miliardi di euro nel 2024, con previsioni di crescita fino a 2,4 miliardi nel 2025 e 2,7 miliardi nel 2026. Il comparto non residenziale ha una domanda pari a 1,4 miliardi nel 2024, con trend di crescita attesi nel 2025 (1,5 miliardi) e nel 2026 (1,6 miliardi)».

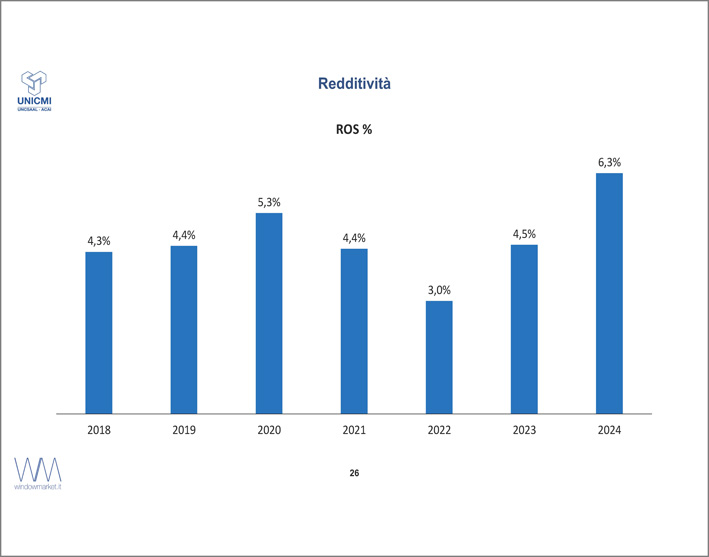

Per quanto riguarda il campione delle aziende preso in considerazione, che sommano un fatturato aggregato di circa 1,8 miliardi di euro (bilanci 2024), rappresenta circa il 60% dell’offerta di costruzioni metalliche sul mercato italiano. Nel 2024, quindi, la marginalità (Ros, redditività sulle vendite) ha continuato la sua crescita raggiungendo il valore di 6,3%, in miglioramento rispetto al 4,5% del 2023, registrando la performance migliore del periodo considerato. Altro parametro finanziario: la redditività degli investimenti (Roic) ha anch’essa registrato un miglioramento nel 2024, con il valore più alto del periodo considerato pari al 9%. Un dato significativo è, inoltre, la produttività per addetto: nel 2024 si è attestata a 309.116 euro, un dato estremamente positivo, si legge nella ricerca, che evidenzia un aumento dell’efficienza del personale. La produttività delle immobilizzazioni materiali cresce leggermente, passando da 3,5 nel 2023 a 3,6 nel 2024. L’andamento suggerisce un utilizzo sempre più efficace degli asset materiali, con ricadute positive sulla redditività dell’impresa.

«Guardando alla struttura finanziaria, il tasso di indebitamento rimane stabile nel 2024 a 2,2, in linea con il valore del 2023». Ma gli analisti notano anche «una forte capacità per le aziende di generare Ebitda riducendo la dipendenza dal capitale di debito».

«Guardando alla struttura finanziaria, il tasso di indebitamento rimane stabile nel 2024 a 2,2, in linea con il valore del 2023». Ma gli analisti notano anche «una forte capacità per le aziende di generare Ebitda riducendo la dipendenza dal capitale di debito».

Anche le grandi imprese del campione (la Top 20) mostrano performance significativamente positive, passando dal 3,9% nel 2023 a 7,4% nel 2024. «La redditività del capitale investito (Roic) conferma un trend di performance positivo: l’intero campione passa dal 5,3% del 2023 a 9,0% del 2024, mentre le Top 20 crescono dal 4,5% all’11,5%, un risultato particolarmente significativo che indica una forte capacità per le imprese di generare ritorni reddituali sugli investimenti sostenuti». Anche per i big del settore la produttività, cioè i ricavi per addetto, continua a crescere: le imprese top 20 hanno passano da 311.655 euro del 2023 a 347.724 euro nel 2024.

Per i player rispetto la struttura finanziaria il tasso di indebitamento rimane stabile, pari a 2,2 sia nel 2023 sia nel 2024, ma per i big 20 registra un lieve aumento, da 2,8 a 2,9, quindi con livelli di indebitamento fisiologici tipici delle grandi imprese.

{kind=link}