Il cliente entra nella rivendita, ritira la merce, strizza l’occhio e se ne va. Ma non c’è da preoccuparsi, il movimento della palpebra non è l’ammiccamento di un furbo che non vuole pagare. Al contrario, è uno dei tanti nuovi modi di saldare il conto, tramite uno scanner che legge l’iride. Una specie di impronta digitale (ogni iride è differente) che equivale a una firma. Anzi, meglio perché l’immagine dell’iride non può essere contraffatta, a meno di trovarsi in un film con Tom Cruise.

Certo, non è detto che i pagamenti tramite lettura dell’occhio siano dietro l’angolo: è un sistema al momento riservato a pochi, per consentire l’accesso in aree di massima sicurezza, anche se inizia a essere utilizzato per scopi commerciali. In ogni caso, è bene che chi gestisce una rivendita, ma anche più genericamente sia attivo nella distribuzione, faccia attenzione a quello che avviene sul fronte dei pagamenti.

Quelli digitali, si intende, perché il contante è destinato a un rapido declino, se non addirittura alla scomparsa nel giro di pochi anni. E non solo perché la Bce sta studiando un euro virtuale, tutto digitale, come adesso avviene con le tante cryptomonete tipo Bitcoin.

I numeri, infatti, indicano che il trend dei pagamenti digitali è inarrestabile. Attenzione: a guardare i dati relativi al 2020 non sembrerebbe, anzi, c’è stata una diminuzione. Ma una volta tanto la statistica non rispecchia la realtà dei fatti: la diminuzione, infatti, si chiama covid, che ha azzerato o quasi l’acquisto di biglietti aerei, taxi e altri consumi crollati con la pandemia.

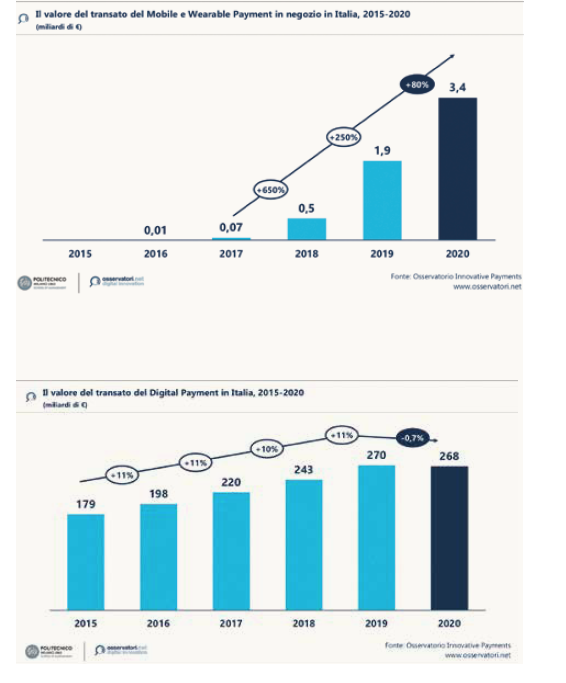

Infatti, secondo i calcoli dell’Osservatorio Innovative Payments della School of Management del Politecnico di Milano, il calo generalizzato dei consumi (-13%) ha fatto aumentare, in proporzione, i pagamenti digitali. Nel 2020, infatti, chi ha usato carta di credito o smartphone per fare acquisti ha speso 5,2 miliardi, con un incremento dal 29% al 33% del valore totale dei pagamenti (in tutto 268 miliardi di euro).

È aumentata, quindi, la penetrazione rispetto al contante, che rimane però ancora il mezzo di gran lunga più utilizzato. Fino a quando? Infatti, il contante è sempre meno utilizzato anche nella distribuzione di materiali.

È interessante, quindi, rilevare i nuovi trend all’interno del sistema di pagamenti digitali. Insomma, è bene sapere che cosa chiedono i clienti per ottenere un servizio migliore: più veloce, efficiente e al passo con i tempi.

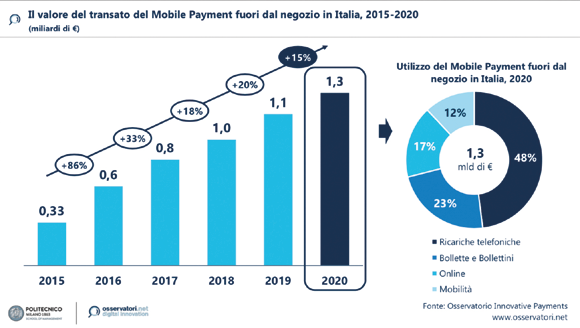

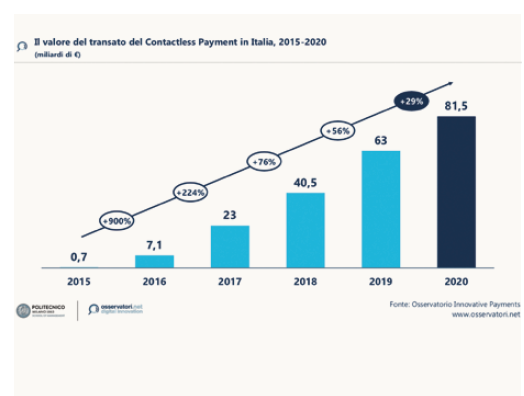

Premesso questo, ecco il risultato. Nel 2020 sono aumentati soprattutto i pagamenti contactless (+29%, a quota 81,5 miliardi di euro) e, ancor più, quelli tramite smartphone e wearable (+80%, oltre 3,4 miliardi). Quest’ultima categoria, cioè i sistemi di pagamento indossabili, come gli smartwatch, sono ancora relativamente una nicchia, ma mostrano il tasso di crescita più alto.

Secondo un’altra ricerca, condotta da Allied Market Research, il mercato globale dei pagamenti indossabili è stato valutato a 285,47 miliardi di dollari nel 2019 e si prevede che raggiungerà 1,37 trilioni entro il 2027.

Sono sempre di più, infatti, le banche e le istituzioni finanziarie che stanno fornendo opzioni di pagamento con dispositivi indossabili per aumentare la loro base di clienti e fornire maggiore comodità nello shopping. Inoltre, l’adozione dei dispositivi di pagamento indossabili e contactless è aumentata nel tempo, a causa dell’incremento dell’adozione di smartphone e della facilità di transazione rispetto ai servizi bancari tradizionali.

Insomma, prima o poi qualcuno in rivendita chiederà di poter pagare con l’Apple Watch che indossa al polso. Tra l’altro, l’epidemia da covid ha incrementato la necessità di evitare il più possibile contatti materiali esterni e il contactless risponde proprio a questa esigenza.

A voler guardare un po’ più in là, inoltre, si aprono orizzonti sorprendenti: «Nel wearable payment si cominciano a utilizzare anche accessori come anelli, braccialetti, occhiali da sole», assicura Ivano Asaro, direttore dell’Osservatorio Innovative Payments.

E a queste modalità per ora adottate solo da una nicchia di mercato si aggiungono poi sistemi come la citata lettura dell’iride, il riconoscimento facciale, dell’impronta digitale, e perfino del reticolo venoso. Sono soluzioni in parte sperimentali se applicate su scala commerciale, che costituiscono però l’anticamera di nuove esperienze di pagamento.

Nel 2020, continua Asaro, in Italia sono stati registrati 80 casi di check-out innovativi. E questo nonostante pandemia. Qualche esempio? Proprio come nei negozi fisici di Amazon negli Usa, dove non sono presenti casse all’uscita (fa tutto lo smartphone), anche in Italia ci sono negozi come quello di alimenti bio a Terni, che permette ai cliente di prelevare i prodotti, taggati con sistema Rfdi: una porta elettronica all’uscita riconosce in automatico quello che è contenuto nella borsa dell’acquirente e conclude in automatico il pagamento. Anche un punto di vendita Conad in Toscana permette il self scanning con smartphone e, all’uscita del cliente, addebita l’importo sul conto.

«Prima del lockdown di marzo 2020, nonostante tassi di crescita promettenti, i pagamenti digitali non erano ancora permeati completamente nella quotidianità degli italiani. Secondo i dati della Banca Centrale Europea, infatti, l’Italia nel 2019 si posizionava al 24esimo posto su 27 nella classifica continentale delle transazioni con carta pro-capite, seguita solo da Germania, Romania e Bulgaria, tutti Paesi con crescite superiori alla nostra», commenta Alessandro Perego, responsabile scientifico degli Osservatori Digital Innovation del Polimi.

«Oltre alla pandemia, che ha cambiato le nostre priorità e il nostro modo di rapportarci con gli altri, così come quello di effettuare acquisti, nel corso di quest’anno sono entrate in gioco anche alcune iniziative di incentivo del Governo, che hanno acceso i riflettori su queste tematiche e stanno portando, direttamente o indirettamente, sempre più persone a preferire i pagamenti elettronici. Molto probabilmente alcuni di questi nuovi comportamenti si dimostreranno strutturali e ci accompagneranno, in un modo o nell’altro, per diverso tempo».

Un altro dato interessante che emerge dalla ricerca condotta dal Politecnico, inoltre, è che lo smartphone è diventato il dispositivo preferito dagli italiani per effettuare pagamenti da remoto e acquisti online, superando il tradizionale computer. Il mobile commerce raggiunge, infatti, quota 15,65 miliardi e ha una penetrazione sul totale e-commerce del 51%.

È difficile stabilire se questa proporzione attraversi in modo uguale tutte le categorie merceologiche, ma sta di fatto che è un trend ben consolidato. Insomma, chi ha anche un canale di vendite online deve tenerne conto. Per esempio, dovrebbe fare molta attenzione che la sua piattaforma web sia fruibile in modo facile, responsive si dice in linguaggio hi-tech, anche tramite smartphone. Inutile, quindi, spendere energie per gestire un sito di vendite online quando metà dei clienti fa fatica a utilizzarlo.

Altro aspetto di cui tenere conto: per dribblare i vari lockdown, molti distributori, anche nel settore dell’edilizia, hanno organizzato consegne a domicilio o direttamente in cantiere. È importante, però, che chi consegna sia anche abilitato ai pagamenti digitali, che possono passare per l’invio di un link di pagamento tramite sms o chat (pay by link) o tramite mobile wallet, il portafogli elettronico previsto anche dai maggiori sistemi software, per esempio iOs degli iPhone.

«I pagamenti digitali hanno tassi di crescita rilevanti: quelli contacteless 81,5 miliardi euro, quelli innovativi un tasso del 45%», commenta Valeria Portale, direttrice dell’Osservatorio Innovative Payments.

Tra l’altro, i primi dati dopo il ritorno agli acquisti di prossimità nel periodo successivo al lockdown confermano che la nuova abitudine sembra essersi radicata e che gli italiani hanno sempre maggiore preferenza per i pagamenti senza contatto. In ogni punto vendita, insomma, non può mancare un Pos contactless.

«Questa crescita, sostenuta dal sempre maggior numero di carte contactless in circolazione, potrà beneficiare in futuro anche della nuova soglia introdotta dalla Psd2 a 50 euro, soglia sotto la quale è possibile effettuare transazioni senza passare la propria carta all’operatore in cassa e senza dover toccare il Pos per digitare il Pin, che per il momento è ancora in fase di rilascio per la maggior parte degli attori italiani», conclude Portale.

{kind=link}