Quando si parla di consolidamento strutturale si potrebbe essere portati a pensare che il tema sia di stretta natura ingegneristica. Certamente le analisi sulla staticità degli edifici sono materia di ingegneri e strutturisti, dato che si fa riferimento a tutti quegli interventi finalizzati alla messa in sicurezza delle strutture portanti.

Ma se da un lato il tema è strutturale, è anche vero che le soluzioni per consolidare il tetto, i solai, le fondazioni, i pilastri e le altre strutture portanti e accessorie sono oggi sempre più appannaggio di tecniche specializzate e di prodotti di alta qualità legati in modo molto stretto con la chimica e con i componenti chimici in grado di intervenire sulle strutture esistenti conferendo maggiore sicurezza, sia dal punto di vista statico, antisismico ma anche di puro restauro architettonico. Il ripristino delle crepe, le lesioni sulle facciate, i problemi con gli intonaci, che spesso possono nascondere lesioni più profonde, sono tutti segnali di situazioni che oggi per lo più vedono mettere in campo le competenze di produttori in grado di fornire prodotti legati al rinforzo strutturale e antisismico legati soprattutto a resine, colle e malte, oltre a tiranti e barre.

Le tipologie di intervento per il consolidamento strutturale oggi vedono l’utilizzo di materiali compositi, fibre di carbonio, fibre di vetro, intonaci armati e rinforzi strutturali in ferro e fanno riferimento a un insieme di produttori che a livello nazionale rappresentano uno dei settori più strategici per lo sviluppo non solo del sistema di consolidamento strutturale, ma di tutta l’edilizia in genere, in quanto la chimica è sempre stata e sempre più diventerà uno dei settori produttivi più strategici a supporto delle costruzioni.

Chimica per l’edilizia e per il consolidamento strutturale in forte crescita

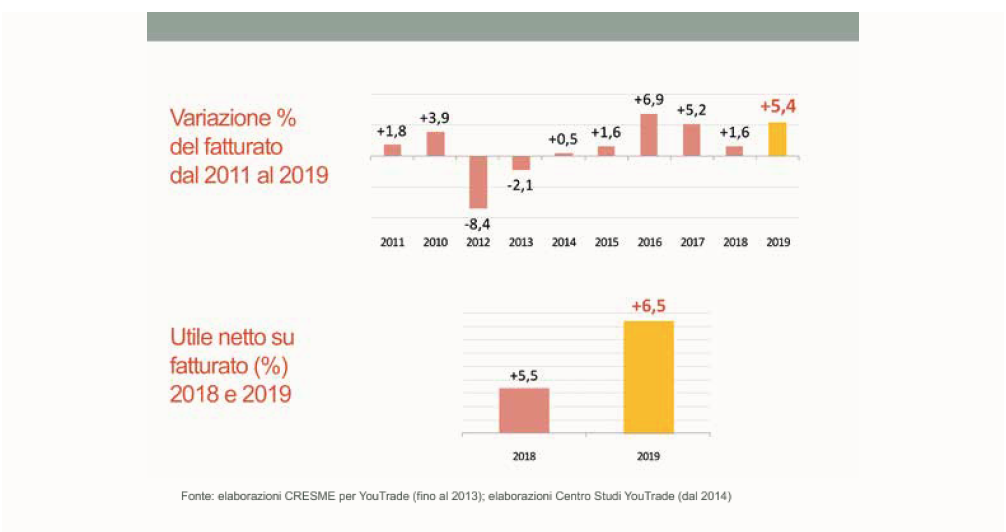

A livello nazionale le principali aziende del settore rappresentano un fatturato complessivo di oltre 2,2 miliardi di euro, in crescita nel 2019 rispetto all’anno precedente del +5,4%, valore che dimostra la dinamica positiva del comparto della chimica per l’edilizia e al suo interno delle imprese che producono soluzioni specifiche per il consolidamento strutturale.

5.500 società in Italia

Se analizzate nella loro specificità, le aziende mostrano una crescita anche superiore. Dal punto di vista del sistema di imprese specializzate nell’applicazione di queste soluzioni, si contano circa 5.500 società in tutta Italia che offrono servizi dedicati di intervento, anche se questo mercato, fortemente specializzato, oggi si sta allargando sempre più anche ad altre realtà, certamente perché è un settore strategico, come già detto, ma anche perché è un settore che sta crescendo non solo in importanza ma soprattutto in redditività, fattore non secondario a qualsiasi azione di sviluppo produttivo e di mercato.

I dati delle analisi dei bilanci delle principali imprese legate al sistema dei prodotti chimici e per il consolidamento strutturale mostrano un andamento positivo negli ultimi anni, sia nel fatturato che soprattutto negli utili. Infatti dal 2014 il settore ha ripreso vigore dopo la crisi del 2012 e del 2013, con incrementi inizialmente debolmente positivi e poi via via sempre più consistenti, fino alla crescita dell’ultimo anno del 5,4%: un incremento al quale corrisponde tuttavia una crescita degli utili del 6,5%. Il dato, associato agli altri dati strutturali, economici e finanziari, del settore indica come la chimica per l’edilizia e per il consolidamento strutturale sia uno dei settori in più forte crescita nell’economia delle costruzioni.

Fatturati in crescita e conti solidi

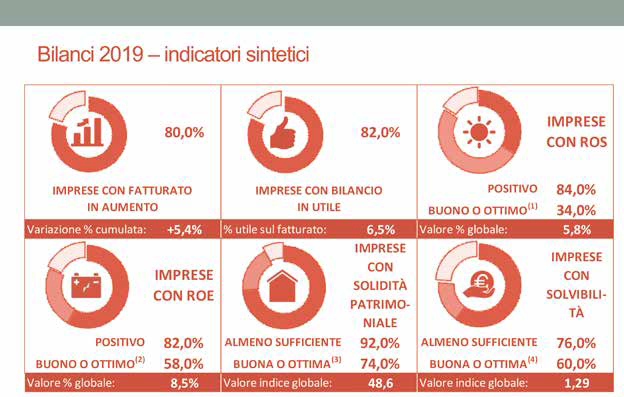

Tra il 2018 e il 2019 l’80% delle 50 imprese monitorate dall’analisi dei bilanci elaborata dal Centro Studi YouTrade ha avuto un fatturato in crescita, ma il dato più significativo è che l’82% ha fatto segnare anche un bilancio con utile positivo.

Entrando nelle analisi economiche più di dettaglio, ben l’84% del campione analizzato presenta nel 2019 un indice Ros (return on sales), ovvero dei ritorni sulle vendite, positivo per l’84% delle aziende e per il 34% con indice buono o ottimo, ovvero con Ros superiore al 6%, cioè massimo tra quelli dei settori della produzione e del commercio generalmente utilizzati.

Dal punto di vista del ritorno sul capitale proprio investito, l’82% delle aziende presenta un indice positivo, con una media dell’8,5%, molto consistente dunque, con il 58% delle imprese che presentano un Roe (return on equity) buono o ottimo, ovvero superiore almeno a 5 punti sopra al tasso di inflazione.

Scendendo ancora di più nell’analisi complessiva dell’andamento finanziario complessivo del settore, emerge come le imprese presentino una solidità patrimoniale molto significativa, che può essere giudicata sufficiente per il 92% del campione, con un valore indice globale pari a 48,6 (ricordando che un buon indice di indipendenza finanziaria deve essere superiore a 20).

Dal punto di vista della solvibilità, ovvero della liquidità immediata, il 76% delle imprese ha presentato una solvibilità almeno sufficiente, e il 60% del campione, ovvero tre imprese su cinque dimostrano una solvibilità addirittura buona o ottima, ovvero con indice superiore a 1,2 (un dato che nell’indice globale è pari 1,29).

Dimensioni condizionanti

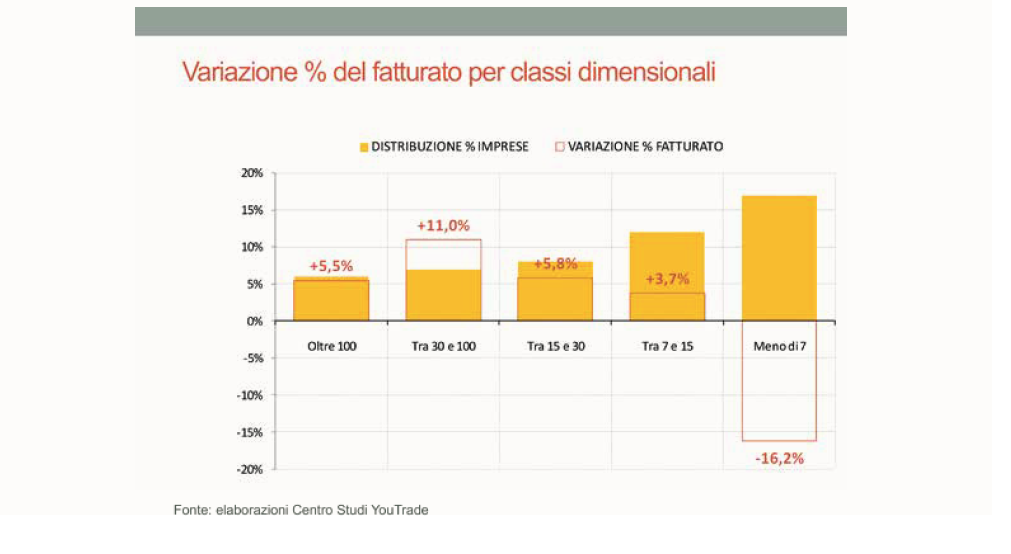

Ma una delle analisi più interessanti che emerge dalle elaborazioni dei dati di bilancio delle aziende analizzate evidenzia che anche in questo settore, come in molti altri della filiera dell’edilizia, la dimensione aziendale è uno dei fattori più rilevanti per la capacità reddituale e per la dinamica positiva del giro d’affari aziendale.

La dimensione aziendale, che equivale a dire organizzazione e strutturazione, nonché capacità di penetrazione nel mercato, investimenti in ricerca e sviluppo e in nuovi prodotti e soluzioni, oltre che di marketing, è ormai uno dei principali fattori di competitività delle imprese.

Nel comparto della chimica per l’edilizia e per il consolidamento strutturale le imprese con meno di 7 milioni di euro di fatturato mostrano dinamiche di fatturato in forte flessione, -16,2%, mentre al crescere della classe di fatturato aumenta la capacità competitiva dei produttori. Infatti, se la classe da 7 a 15 milioni di euro cresce del 3,7%, quella tra 15 e 30 milioni di euro sale a +5,8% e quella tra 30 e 100 milioni raggiunge il +11,0%, mentre, infine, quella oltre 100 milioni di euro si posiziona a +5,5%.

In linea generale questa dinamica dei fatturati rispecchia, ma anche amplifica, il tratto ormai consolidato del sistema produttivo a supporto del sistema delle costruzioni, ovvero la necessaria ricerca di una dimensione aziendale che consenta di competere sul mercato in modo adeguato. La crescita dimensionale è anche accompagnata ai risultati degli indicatori economici e finanziari, laddove, sempre in linea generale, essi migliorano all’aumentare della dimensione aziendale.

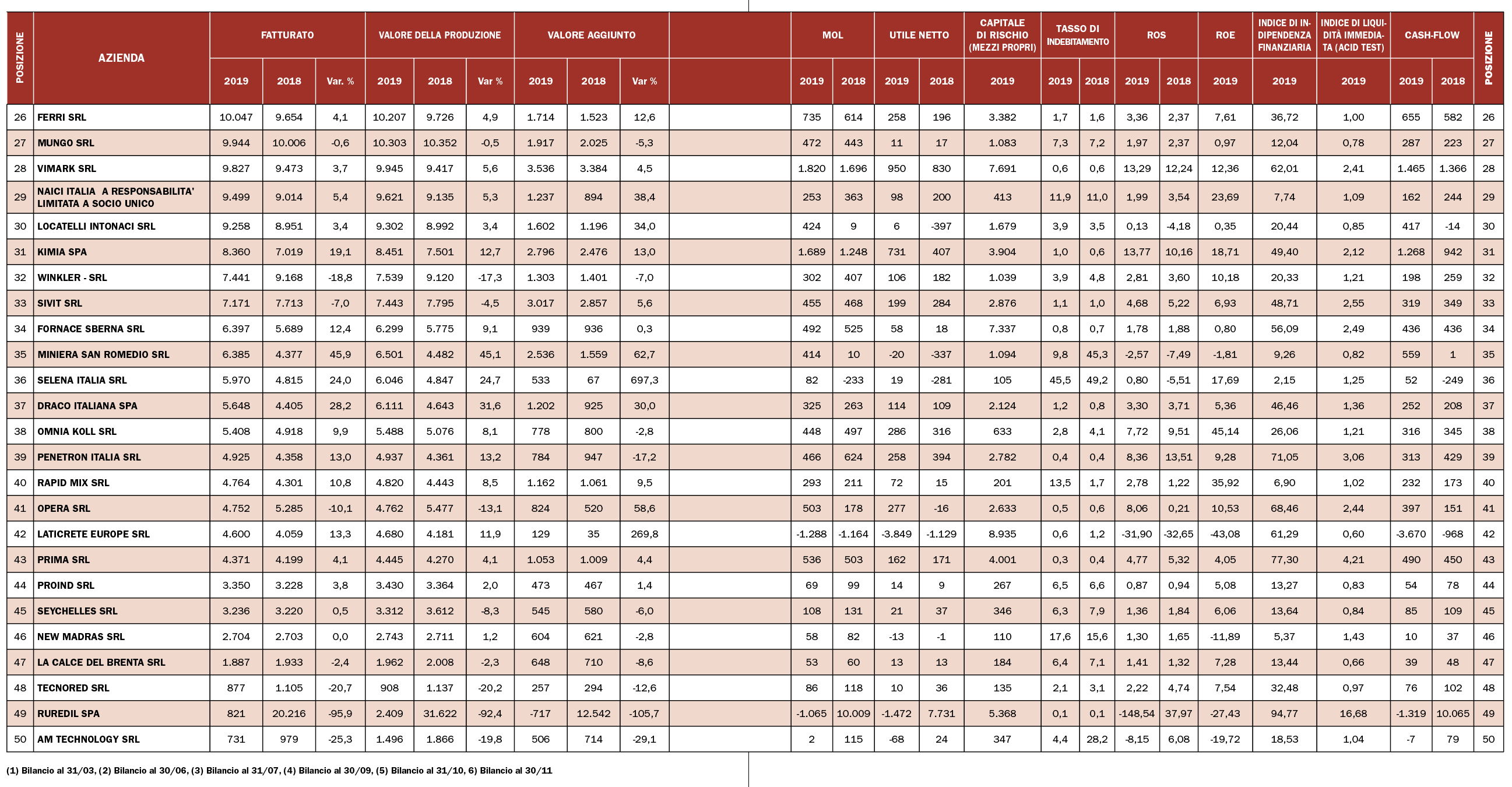

Le classifiche per fatturato delle aziende del consolidamento

Infine, è interessante vedere in dinamica biennale la percentuale di imprese con bilancio in utile e con redditività dalle vendite, due dati che associati alla crescita del fatturato, esprimono la vitalità del settore.

Nel 2018 il 78% delle 50 imprese del campione aveva bilancio in utile, valore che sale all’82% nel 2019, mentre a livello di redditività dalle vendite, nel 2018 le imprese con Ros positivo erano il 76%, delle quali con Ros buono o ottimo erano poco meno del 28%, valori che salgono rispettivamente all’84% e al 34% nel 2019, segno che anche imprese con crescite di fatturato nulle o addirittura in flessione hanno saputo agire in modo da rispondere ad una riduzione di fatturato con un miglioramento degli utili e della redditività dalle vendite, un elemento che mostra come questo settore sappia affrontare il mercato con strategie adeguate.

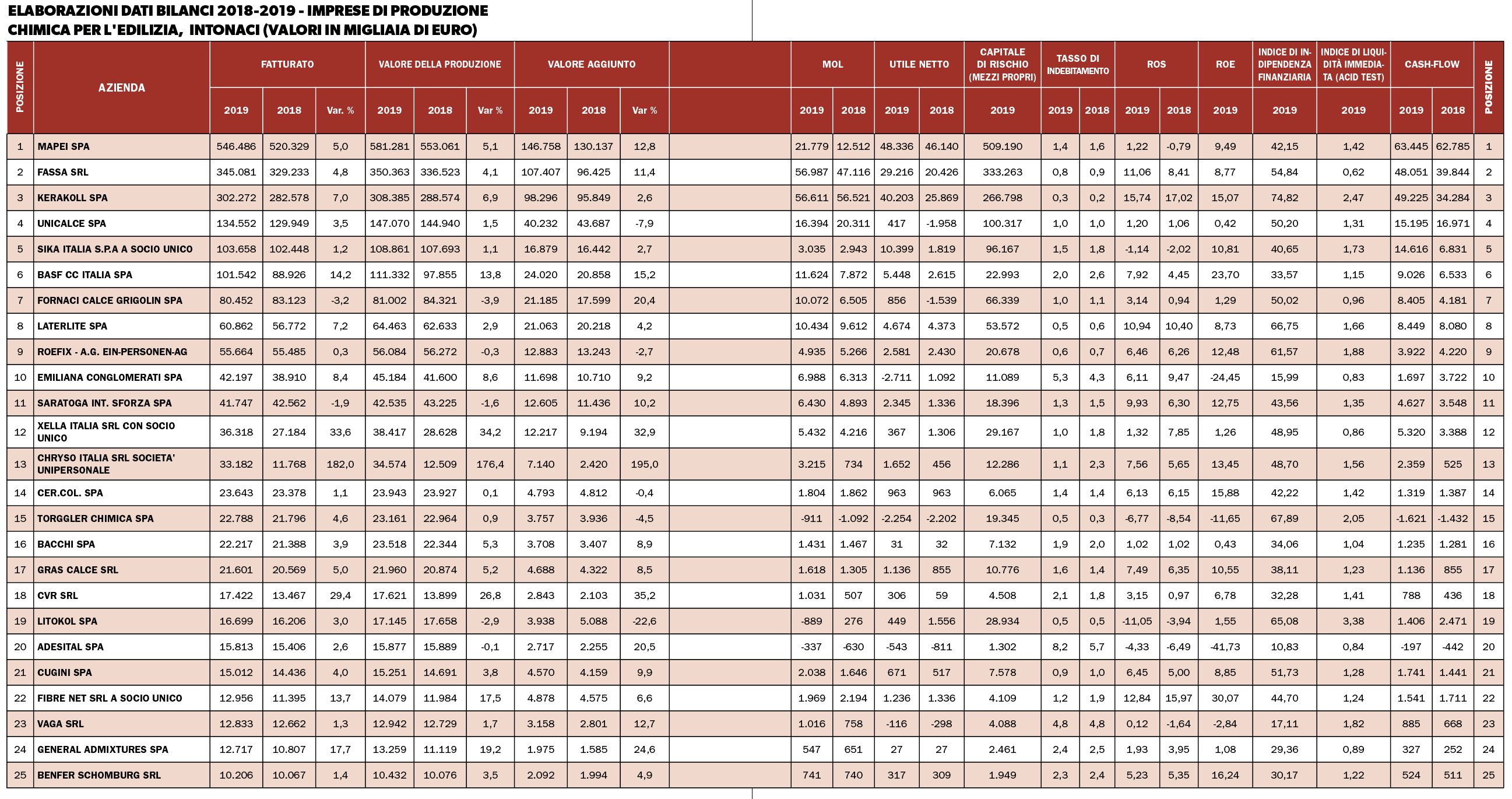

Per quanto riguarda le dinamiche delle singole aziende, si rimanda alla tabella con la classifica per fatturato delle aziende stesse, nella quale si evidenziano alcuni risultati particolarmente significativi di alcuni produttori.

CLICCA SULLE TABELLE PER INGRANDIRE

In linea generale la migliore performance la presenta Chryso Italia, con un incremento di fatturato a tre cifre. Le prime dieci aziende complessivamente realizzano oltre 1,7 miliardi di fatturato su un totale di oltre 2,2 miliardi di euro, dunque il settore è fortemente concentrato, ma le dinamiche delle aziende nelle classi intermedie dimostrano che vi è spazio per prodotti e soluzioni specializzate e altamente professionali.

È su questa strada che il settore potrà svilupparsi ulteriormente nel futuro, ovvero puntando sempre più su soluzioni specifiche per problemi che oggi sono ormai così rilevanti da poter beneficiare non solo degli incentivi governativi legati al superbonus del 110%, ma anche trovare e spingere verso il consolidamento strutturale delle tante opere pubbliche realizzate nel dopoguerra e nella fase di espansione del boom economico italiano e che oggi mostrano, purtroppo, tutti i segni del tempo.

Leggi anche: Speciale consolidamento: tecnologie e materiali per strutture antisismiche

{kind=link}