In Italia lo studente che cerca casa non sempre riesce a trovarla: gli universitari iscritti all’anno accademico 2017/2018 sono stati 1 milione 725mila, con un incremento del 4,3% accentuando il trend di crescita già registrato lo scorso anno. L’offerta residenziale per universitari e giovani lavoratori di tipo istituzionale, infatti, nel 2018 è stata di circa 54 mila posti letto, rispetto ai 52 mila dell’anno precedente, ma ha coperto una quota marginale della domanda. Città universitarie come Roma, Milano, Napoli e Torino continuano a essere al top per quanto riguarda la scolarizzazione ad alta specializzazione, Firenze, Venezia e Padova risultano quelle più innovative. Questi sono alcuni dei dati del Secondo Osservatorio sulle nuove forme di residenza per studenti, giovani e lavoratori, presentato a Milano durante il seminario Innovative ways to live, share, study & work in Italy, a cura di Scenari Immobiliari in collaborazione con Camplus, principale provider di housing per studenti universitari in Italia.

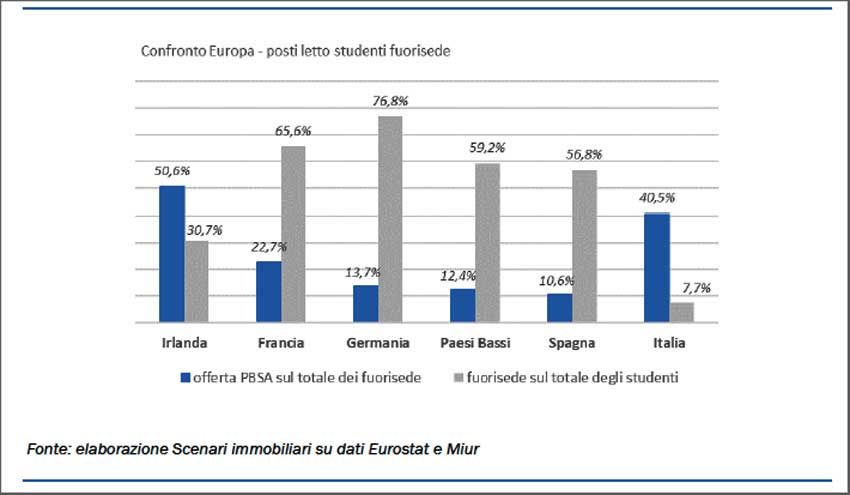

L’offerta di posti letto di tipo istituzionale, composta da residenze convenzionate con gli organismi regionali per il Diritto allo studio (Dsu), residenze presso i Collegi universitari di merito (Ccum) e residenze dell’Associazione italiana dei collegi e delle residenze universitarie (Acru), copre circa il 7,7% del fabbisogno del mercato delle abitazioni per studenti, in diminuzione negli ultimi 12 mesi perché i posti letto sono cresciuti meno della domanda.

La capacità di intercettare le esigenze della domanda, i mutamenti intergenerazionali e la sovrapposizione di culture, sta modificando il concetto di casa e di nucleo abitativo per il quale la condivisione dei servizi supplementari e la loro capacità di creare valore aggiunto al prodotto immobiliare residenziale sono elementi necessari per garantire competitività tra territori. L’attuale propensione dei player di natura privata a sperimentare nuove forme abitative per soddisfare una domanda potenziale da parte di young professional, giovani che cambiano domicilio per lavori transitori e tutti quegli studenti che non si rivolgono al mercato degli studentati (per un totale di potenziali 800mila persone) rende questo comparto un terreno dinamico, per il quale le modalità di erogazione del servizio e di gestione assumono un ruolo fondamentale. La quantificazione di quest’offerta di tipo professionale è operazione complessa e suscettibile di modifiche e approssimazioni, il numero di operazioni concluse è limitato e il mercato a livello paese risulta attualmente estremamente frazionato. È possibile, ad ogni modo, stimarla in circa23mila posti letto su scala nazionale, in crescita del 13% in un anno ma comunque ancora limitata rispetto alla domanda potenziale.

Una domanda che deve fare i conti con le spese che lo studente fuori sede e il giovane lavoratore devono sostenere in relazione alla scelta abitativa specifica. Il mercato della locazione risulta particolarmente eterogeneo per livelli di canoni rilevati, la residenza libera ha quotazioni medie a livello nazionale che si attestano intorno ai 320 euro al mese per camera, con differenze territoriali evidenti in quelle realtà che presentano una maggiore dinamicità rispetto alla domanda sia di studenti che di giovani lavoratori.

L’accentuarsi di esigenze legate a un vivere temporaneo aumenta la pressione sui canoni delle singole stanze soprattutto in quelle città che presentano elementi catalizzatori e forze centrifughe rilevanti, è il caso della città di Milano che ha canoni di locazione con punte rilevate di 580 euro, Firenze 360 euro, Roma 430 euro e Bologna 450 euro. In particolare, Bologna ha visto negli ultimi 12 mesi il peggioramento della situazione dell’offerta immobiliare residenziale, dovuta prevalentemente alla sovrapposizione tra offerta residenziale e temporanea a fini turistici. Nelle città con una domanda abitativa meno assimilabile a esigenze contemporanee e maggiormente dipendenti da caratteristiche storiche, le quotazioni medie rilevate si attestano al di sotto della media nazionale, è il caso di Bari, Genova e Catania, rispettivamente 240 euro, 300 euro e 210 euro.

Ai canoni vanno aggiunte alcune voci di spesa che nell’offerta residenziale gestita da enti convenzionati e privati specializzati sono normalmente inserite nel canone richiesto per la sistemazione. Tali importi, semplificabili in categorie afferenti alle spese condominiali e alle utenze, gravano sul budget mensile per un totale compreso tra i 100 e i 120 euro al mese. Complementare a tali spese, è da considerare anche il costo della vita del singolo studente quantificabile in 180 euro al mese, importo adeguato per tutto il territorio nazionale.

L’Osservatorio Scenari Immobiliari-Camplus ha identificato 30 tra le città più innovative all’interno delle 103 sedi di ateneo. Studiando le dinamiche relative agli studenti universitari in tema di domanda e di offerta strutturata (gestita da enti convenzionati) è stato utilizzato un modello di analisi capace di misurare in maniera quantitativa la qualità e l’innovazione dei singoli territori. Le città di Roma, Milano, Napoli e Torino continuano a essere al top per quanto riguarda la scolarizzazione ad alta specializzazione e, occupando le prime quattro posizioni, gestiscono una massa critica importante di studenti, con Milano e Torino che si ben posizionano anche per quanto riguarda la copertura dei posti letto sui fuori sede, mentre Roma e Napoli hanno una copertura limitata, in particolare la seconda che sconta il divario tipico tra le realtà del Nord e quelle del Sud.

Per meglio individuare le capacità innovative del comparto e le sue ricadute in termini di evoluzione e intelligenza del territorio, l’Osservatorio si è focalizzato, in seconda battuta, su nove città ritenute interessanti per localizzazione strategica sul territorio, capacità di attrarre nuova popolazione giovane rispetto al rango della città e, guardando al futuro, portate a ottenere i migliori risultati di crescita della competitività del territorio, in riferimento agli investimenti immobiliari.

In testa si colloca Firenze, seguita da Venezia e Padova. Seguono Ferrara, che precede Como, Pavia, Parma, Salerno e Macerata.

I risultati dell’analisi, nel loro complesso, restituiscono l’immagine di città che creano sinergie con istituzioni e attori differenti. Storicamente le principali sedi universitarie sono collocate nei capoluoghi di regione come conseguenza di economie di scala che si riferiscono sia alla massa critica che alla rappresentatività dell’insediamento geografico stesso. Centri minori come Padova e Ferrara hanno invece un appeal storico: la riconoscibilità e la solidità del sistema universitario si interfaccia con le sinergie materiali e con quelle legate all’ambiente sociale. In queste realtà urbane l’azione coordinata tra dati oggettivi ed elementi maggiormente afferenti alla sfera sentimentale gioca un ruolo chiave per determinare la capacità delle realtà di innovarsi e aumentare la loro competitività. La messa a sistema di tali opportunità dona un quadro dei territori maggiormente innovativi e segna la rivincita di quelle realtà universitarie che, parallelamente alla gestione e organizzazione di corsi erogati per una massa rilevante di studenti, hanno saputo cogliere dinamiche anche non strettamente legate alla didattica.

Milano smart city del futuro

La rigenerazione urbana che caratterizza la trasformazione del territorio in atto e quelle dipendenti da previsioni amministrative future, descrive la volontà delle forze politiche competenti di creare nuovi luoghi a servizio della città destinati sia al vivere che all’abitare. Le azioni sinergiche volte a identificare e valorizzare nuove porzioni di territorio generano ricadute economiche positive e aumentano esponenzialmente la possibilità di nuovi investimenti sposando lo slogan: il valore urbano crea valore economico.

Nelle previsioni sviluppate da Scenari Immobiliari, in base all’elaborazione dei dati a oggi disponibili, nel prossimo decennio (2020-2029) Milano sarà la metropoli europea che avrà, più di altre città comparabili per dimensione fisica e massa critica, la capacità di attrarre nuovi capitali nel settore immobiliare, posizionandosi al primo posto per investimenti (13,1 miliardi di euro previsti), con un significativo distacco da Monaco (10,8 miliardi) e Amsterdam (10,8 miliardi).

Milano può essere quindi definita come la città italiana maggiormente intelligente, un contesto geografico ampio che è stato capace negli anni di attrarre a sé nuova popolazione e di conseguenza indotto, promuovendo azioni volte alla sostenibilità urbana, sociale ed economica.

Le sue caratteristiche coincidono con quelle specifiche di una smart city: accessibilità, connessione, internazionalizzazione, attrattività, circolarità e condivisione dei processi, dinamiche reticolari su più scale, qualità urbana e ambientale, mobilità leggera, elevati standard di vita, equilibrio sociale, cultura e conoscenza, ricerca, innovazione e tecnologia, inclusione e tolleranza, percorsi decisionali inclusivi.

La smartness di Milano agevola il confronto con le principali economie europee e, di conseguenza, il suo modello è di esempio per quelle realtà nazionali che puntano all’innovazione ma non hanno ancora tutte le carte in regola per ottenere i medesimi risultati.

Aumentare il numero delle città italiane che possono competere con realtà internazionali, anche solo in ambito specifico, quello della formazione terziaria, e della conseguente offerta di residenzialità specifica, porta ad accrescere la credibilità dell’intero sistema Paese. Integrazione, accrescimento culturale, sviluppo economico e rigenerazione urbana sono le parole chiave per permettere a realtà secondarie, ma con massa critica rilevante, di competere con le grandi metropoli europee.

di Aiko")

{kind=link}