Uno sguardo sul trend del settore dell’edilizia, con un focus particolare su involucro e serramenti. Il Rapporto Unicmi fa il punto sulla congiuntura, ma traccia anche le linee guida per i prossimi anni. In sintesi: la ripresa dell’edilizia, secondo l’analisi, durerà anche quest’anno, ma in rallentamento, come è evidenziato da questo grafico. Una frenata che sarà ancora più accentuata nel 2020. A proposito: non va dimenticato, secondo il rapporto, l’apporto fornito dai bonus casa. Gli incentivi fiscali per gli interventi di riqualificazione energetica degli edifici hanno contribuito anche nel 2018 a sostenere in modo significativo la domanda di serramenti. Nell’ultimo anno le vendite di finestre realizzate grazie agli incentivi ha un valore che supera 1,6 miliardi e che, secondo le proiezioni, dovrebbe essere confermato nel 2019. Gli incentivi fiscali determinano il 39% della domanda totale di serramenti in alluminio per un controvalore superiore ai 580 milioni.

La redditività

La ripresa c’è stata, ma solo in termini di ricavi? La risposta è no, sono aumentati anche i margini. Il 2017, spiega l’analisi, rappresenta un anno di svolta nel quale si registra un aumento significativo della redditività commerciale. I serramentisti registrano valori di redditività tipici del periodo ante crisi con un Ros del 5,3%, dato che secondo il rapporto permette di affermare che, potenzialmente, siamo all’inizio di una fase positiva. Anche i costruttori di facciate migliorano leggermente le performance reddituali con un Ros del 2,7% che non può essere definito pienamente soddisfacente, anche se in miglioramento rispetto ai tre anni precedenti.

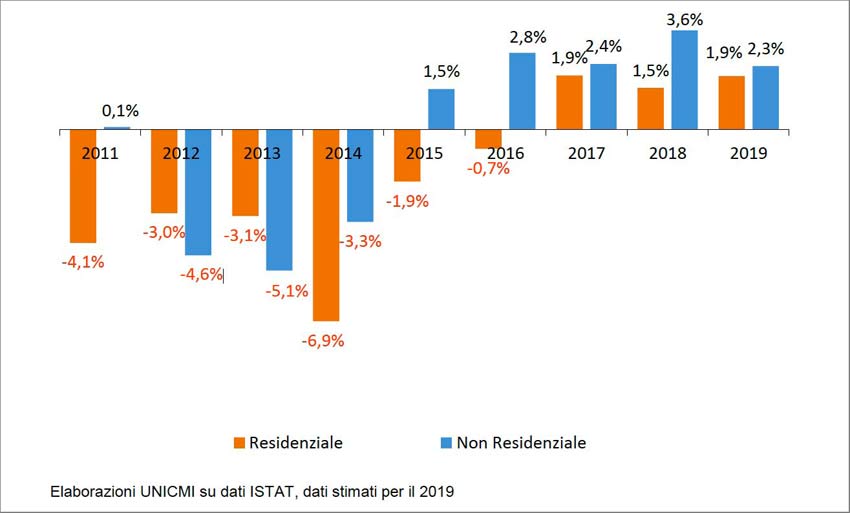

Investimenti nelle costruzioni per segmento di destinazione

L’indice sintetico della produzione nelle costruzioni evidenzia una tendenza positiva, confermata dagli indici che fanno riferimento agli ordinativi e ai prezzi praticati. Negli ultimi mesi del 2018 c’è stato però un marcato rallentamento del trend di crescita. In particolare, nota l’analisi, la tendenza degli ordini e i prezzi vanno verso una situazione di stabilità e interrompono la ripresa che si poteva intuire nei primi due trimestri dell’anno. Insomma, è una situazione di stallo, in cui investitori e consumatori hanno deciso di procrastinare gli impegni finanziari, non avendo certezze sullo sviluppo economico generale. Per le costruzioni non residenziali la battuta d’arresto è meno significativa: si tratta di progetti pianificati da tempo, che tuttavia potrebbero non trovare realizzazione se dovesse permanere il clima di incertezza economica.

L’indice sintetico della produzione nelle costruzioni evidenzia una tendenza positiva, confermata dagli indici che fanno riferimento agli ordinativi e ai prezzi praticati. Negli ultimi mesi del 2018 c’è stato però un marcato rallentamento del trend di crescita. In particolare, nota l’analisi, la tendenza degli ordini e i prezzi vanno verso una situazione di stabilità e interrompono la ripresa che si poteva intuire nei primi due trimestri dell’anno. Insomma, è una situazione di stallo, in cui investitori e consumatori hanno deciso di procrastinare gli impegni finanziari, non avendo certezze sullo sviluppo economico generale. Per le costruzioni non residenziali la battuta d’arresto è meno significativa: si tratta di progetti pianificati da tempo, che tuttavia potrebbero non trovare realizzazione se dovesse permanere il clima di incertezza economica.

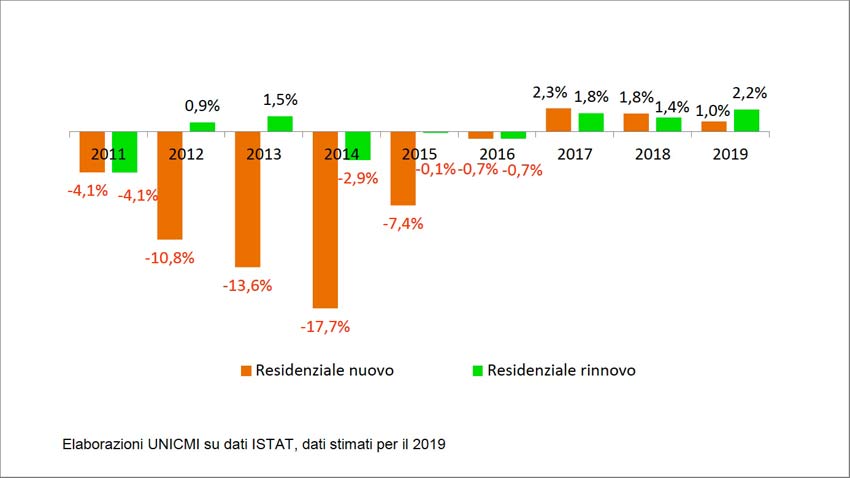

Investimenti nelle costruzioni residenziali

Porte & Finestre

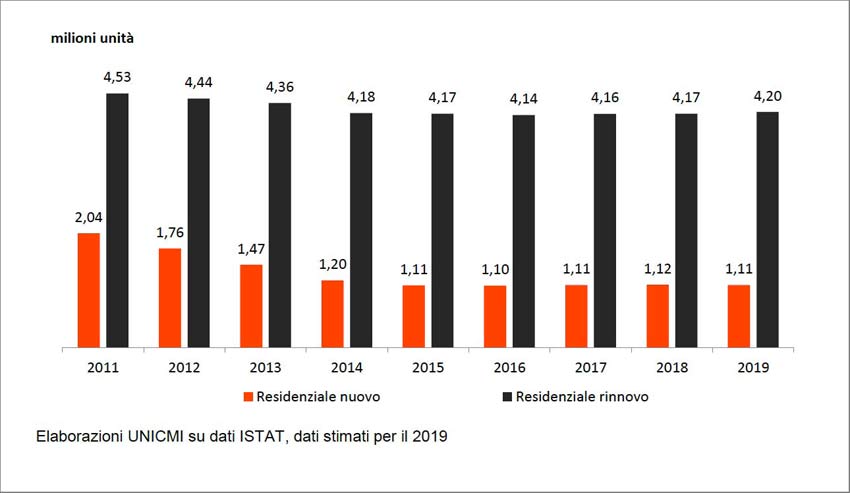

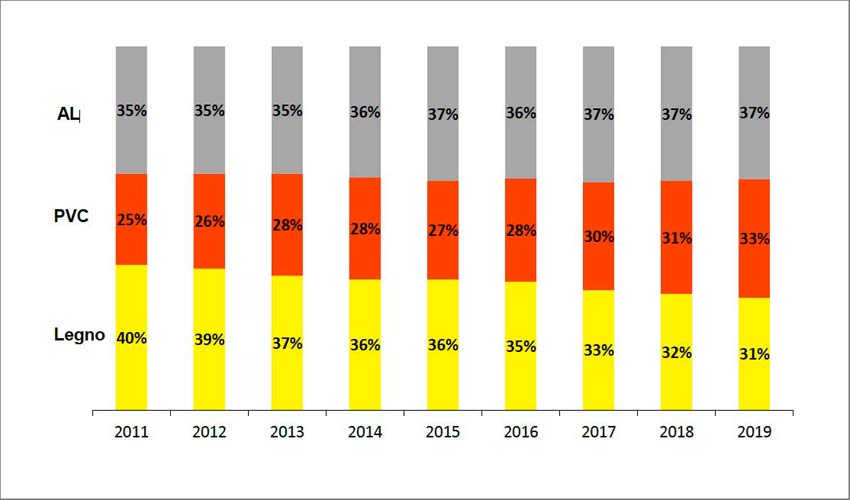

Il 2018 ha confermato una moderata ripresa della domanda di serramenti e facciate. La domanda complessiva ha superato i 4,5 miliardi, di cui 2,8 miliardi nel segmento residenziale e 1,7 miliardi nel segmento non residenziale. Entrambi i segmenti di mercato hanno ricominciato a crescere dal 2016 e per il 2019 si prevede un ulteriore lieve crescita che porterà la domanda totale di serramenti a circa 4,8 miliardi di euro. Dal punto di vista delle unità vendute, l’analisi fotografa una stabilizzazione del numero di finestre per il segmento del residenziale rinnovo, mentre una diminuzione per il segmento del residenziale nuovo. E per il 2019 si prevede una lieve diminuzione nel segmento del nuovo, per via della contrazione degli investimenti nelle nuove costruzioni residenziali, e un lieve aumento per il segmento del rinnovo. Nello specifico, sono cresciuti di più i serramenti in materiale plastico, passando da una quota di mercato del 16% al 31% del 2018.

Finestre vendute residenziale nuovo vs rinnovo (milioni di unità)

Ma c’è anche un altro dato: la diminuzione dei prezzi: la forte pressione sui prezzi dei serramenti è stata alimentata in questi anni anche dalle importazioni di prodotti in Pvc provenienti da Paesi a basso costo. Le importazioni sono passate in meno di dieci anni da 37 a poco meno di 100 milioni di euro, anche se il 2018 ha visto una lieve contrazione delle importazioni.

Ma c’è anche un altro dato: la diminuzione dei prezzi: la forte pressione sui prezzi dei serramenti è stata alimentata in questi anni anche dalle importazioni di prodotti in Pvc provenienti da Paesi a basso costo. Le importazioni sono passate in meno di dieci anni da 37 a poco meno di 100 milioni di euro, anche se il 2018 ha visto una lieve contrazione delle importazioni.

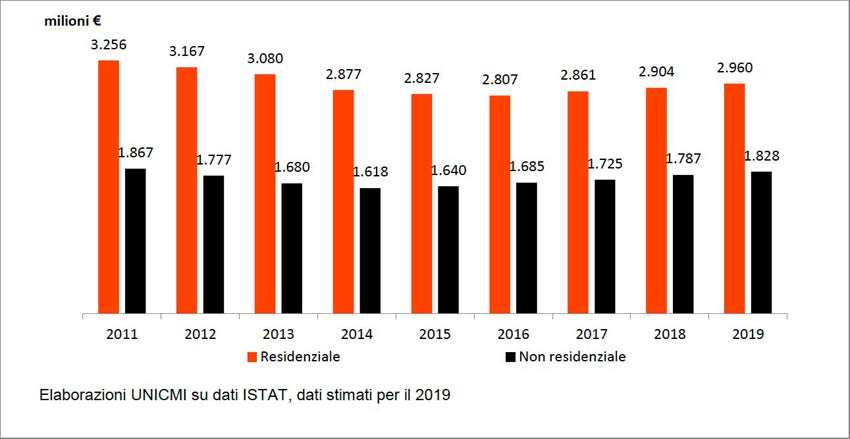

Domanda di serramenti e facciate continue (milioni di Euro)

Serramenti metallici

Dal 2014 c’è stata un’inversione di tendenza nel mercato dei serramenti metallici. Il 2015, infatti, è stato l’anno di ripresa, che continua anche nel triennio 2016-2018, ma con tassi molto moderati, non sufficienti a recuperare quel miliardo di euro di fatturato perduto nel periodo di crisi. Nel 2018 la crescita del mercato è stata del 3,5%, le prospettive per il 2019 sono moderatamente positive, ma con un trend di crescita che tenderà a rallentare per l’assenza della spinta propulsiva che avrebbe potuto dare il segmento delle nuove costruzioni residenziali. E questo in un mercato dove le aziende serramentistiche relativamente strutturate sono circa 250 con ricavi medi di 3 milioni.

Evoluzione delle quote di mercato in valore nel mercato dei serramenti in Italia

Facciate continue

Dal 2014 il mercato italiano delle facciate continue ha ripreso a crescere per via di una serie di lavori di grandi dimensioni prevalentemente localizzati nelle aree metropolitane di Milano e di Roma. La crescita nel 2018 è stata significativa e ha raggiunto il 4,5%, questo dato dovrebbe essere confermato anche nel 2019 per effetto dell’avanzamento dei cantieri iniziati nel 2018. I costruttori di facciate continue sono aziende di medie e grandi dimensioni (16 milioni di ricavi medi, circa 40 aziende) che adottano un modello di business specializzato e realizzano oltre l’80% dei ricavi con le facciate continue.

Conclusione

Il rapporto punta il dito sulla instabilità politica, che ha riflessi sul business delle aziende: «Le forti pressioni sullo spread e sul costo del denaro, che si sono manifestate nell’autunno del 2018, hanno contribuito alla diffusione di un clima di incertezza e hanno generato un aumento del costo del denaro con ripercussioni tangibili nel settore delle costruzioni, che opera con un elevato livello di leverage», si legge nel rapporto. «Il rallentamento della crescita economica ha iniziato a produrre i suoi effetti nell’ultimo quadrimestre nel 2018 , quando tutti gli indicatori, che pochi mesi prima identificavano una ripresa, hanno iniziato a segnalare una fase di stagnazione. La ripartenza attesa da tutti non si è manifestata o si è manifestata al di sotto delle attese, come è stato evidenziato dal deludente dato sul Pil del 2018. Per cui il 2019 sarà un anno di bassa crescita per il comparto delle costruzioni e resterà sullo sfondo un reale rischio di recessione».

{kind=link}