Per chi crede nell’oroscopo, la variante cinese dello zodiaco indica il 2024 come l’anno del Drago. Secondo gli esperti i Draghi, intesi come umani influenzati dallo zodiaco, possono fare grandi cose. Ma il Drago può anche essere un animale pericoloso.

Non a caso il 2024 si presenta disseminato di trappole. Conoscerle, per fortuna, è già una mezza vittoria, perché consente di prepararsi meglio. Sembra strano a dirsi, ma il primo e più grande pericolo non riguarda l’economia italiana, ma l’equilibrio mondiale.

Quello che sembra molto lontano può riverberarsi rapidamente sul business di casa, come è avvenuto con l’invasione della Russia in Ucraina due anni. Conflitto che, nel 2024, resta più aperto che mai. Le guerre, come testimonia il Medio Oriente, sono una potente causa di recessione, inflazione e turbamenti dell’economia.

Ma a pesare sulle economie mondiali sono anche le elezioni che nel 2024 interesseranno grandi nazioni, a partire da quelle europee. Basti pensare alle direttive della Ue sulla rigenerazione urbana o sulla riqualificazione degli edifici per capire quale impatto potrà avere una maggioranza diversa nel Parlamento di Strasburgo e, ovviamente, il rinnovo della Commissione di Bruxelles.

Negli anni scorsi l’enfasi è stata posta sulla necessità di migliorare la qualità del patrimonio edilizio, come indica la direttiva approvata giusto un anno fa. Ma uno schieramento meno in sintonia con i temi green potrebbero rallentare o addirittura stoppare la spinta alla riqualificazione degli edifici più energivori. Sarebbe un freno all’edilizia. A questa incognita si aggiungono le elezioni negli Stati Uniti.

Secondo il settimanale britannico The Economist che, per chi non lo sapesse, ha una politica editoriale conservatrice e liberale, una vittoria di Donald Trump sarebbe «il più grande pericolo mondiale».

La politica isolazionista, unita al fatto che, sempre secondo l’analisi del magazine, il suo ritorno alla Casa Bianca incoraggerebbe Vladimir Putin e Xi Jinping, potrebbero avere un grande impatto sulle sorti dell’economia mondiale e, quindi, anche su quella europea.

Tra i mostri nascosti nelle pieghe del 2024 non bisogna scordare, infine, quelli di casa nostra. A partire dalla vicenda superbonus. Allo scorso novembre, per tutti i bonus casa, si arriva a crediti fiscali per 160,7 miliardi di euro da smaltire per il bilancio pubblico.

E i crediti inutilizzati effettivamente compensati ammontano ad appena 25,5 miliardi di euro. Restano, quindi, più di 135 miliardi di euro di crediti in attesa di transitare sul modello F24 per essere spesi.

Il governo aveva detto che avrebbe trovato una soluzione. Insomma, l’anno del Drago può avere due facce, spingere all’intraprendenza oppure sputare fuoco. Quale prevarrà?

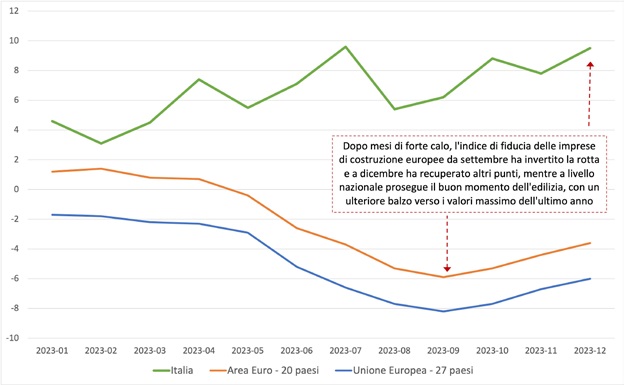

Segnali complessivamente positivi a dicembre per gli indicatori economici e tendenziali del mercato. A livello europeo si registra un consolidamento della crescita della fiducia delle imprese, dopo l’inversione di rotta di ottobre e il picco negativo registrato a settembre, con valori pari a -3,6 punti percentuali per l’Area euro, dai -6,0 di settembre, e -6,0 per l’Europa a 27, dai -8,2 punti percentuali di settembre.

A livello nazionale, l’indice di fiducia delle imprese di costruzioni prosegue la sua crescita di lungo periodo e che ha raggiunto i 9,5 punti percentuali in positivo.

Rimane ampio il divario tra mondo dell’edilizia nazionale ed europeo, che sottolineiamo ancora una volta dipende dalla differente dinamica che il nostro Paese sta vivendo nel settore delle costruzioni, con il superbonus 110% ancora a disposizione fino al 31 dicembre e con i primi, tangibili, effetti su mercato dell’avvio dei cantieri relativi al Pnrr.

La stabilità dei tassi di interesse è un altro fattore che incide positivamente in questa fase economica.

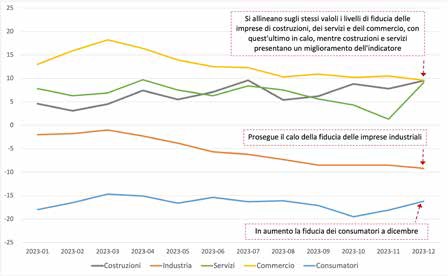

La fiducia

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta due settori in flessione: commercio e industria. Costruzioni e servizi sono in ripresa, in particolare quest’ultimo, con un incremento molto consistente nel mese.

L’industria prosegue nel suo lento rallentamento, quasi una stabilizzazione al ribasso, analogamente al settore del commercio, mentre i servizi evidenziano una forte ripresa dell’indice dopo quattro cali consecutivi, riportando l’indicatore ai valori massimi nell’anno.

In ripresa anche l’indice di fiducia dei consumatori, che raggiunge un valore prossimo a –16, riportando l’indicatore verso i valori della primavera, dinamica che andrà analizzata nei prossimi mesi per comprendere al meglio la portata di questa inversione di rotta.

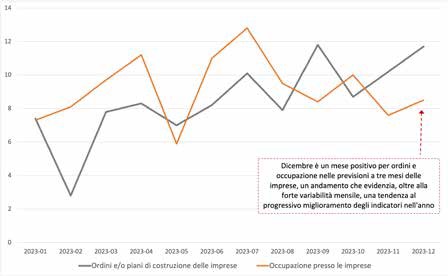

Proseguono gli alti e bassi relativi agli ordini e ai piani di costruzione delle imprese a tre mesi, con un nuovo massimo che indica, comunque, una buona prospettiva per il futuro a breve del settore.

Buone notizie anche sul fronte dell’occupazione, che dopo la flessione, ma sempre in area positiva, a novembre nel mese di dicembre riprende vigore superando in positivo gli 8 punti percentuali, un segnale potenzialmente buono per i mesi a venire.

Meno inflazione

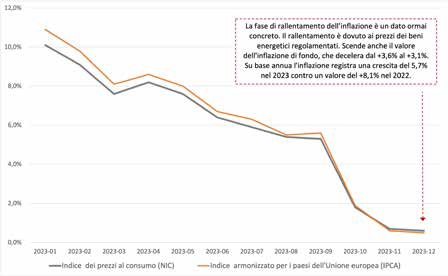

Proseguono le ottime notizie sul fronte dell’inflazione, con le stime preliminari che vedono a dicembre l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic), al lordo dei tabacchi, registrare un aumento dello 0,6% su base annua, da +0,7% del mese precedente.

Questa decelerazione del tasso di inflazione rispetto ai valori di fine estate (+5,3%) si deve prevalentemente al forte rallentamento su base tendenziale dei prezzi dei beni energetici regolamentati, che accentuano la loro flessione da –34,9% a –41,7%, e a quello dei servizi ricreativi, culturali e per la cura della persona (da +4,6% a +3,6%) e dei beni alimentari lavorati (da +5,8% a +5,0%).

Al contrario, un sostegno alla dinamica inflattiva viene dalla riduzione del calo dei prezzi degli energetici non regolamentati (da -22,5% a -21,1%) e dall’accelerazione di quelli dei beni alimentari non lavorati (da +5,6% a +7,0%).

Nel mese di dicembre l’inflazione di fondo, al netto degli energetici e degli alimentari freschi, decelera da +3,6% a +3,1% e quella al netto dei soli beni energetici da +3,6% a +3,4%.

Nel 2023, la crescita dei prezzi al netto delle componenti volatili (inflazione di fondo) è pari a 5,1% (da +3,8% del 2022), mentre nel 2023 la variazione media annua dell’indice Ipca è pari a +5,9% (era +8,7% nel 2022). Dati dunque positivi ai quali va sommato, sulla base delle stime preliminari, un trascinamento dell’inflazione al 2024 pari a +0,1%.

Risorse da spendere

Da questo mese l’index si arricchisce di un nuovo ambito di analisi: le risorse ancora da spendere nell’ambito degli interventi del superbonus 110% e lo stato di avanzamento del Pnrr, con dettaglio regionale dei dati.

Dal punto di vista del superbonus 110%, alla data del 31 dicembre 2023 sono stati attivati 102,7 miliardi di euro di investimenti, l’88,7% dei quali già spesi e rendicontati, mentre per quanto riguarda il Pnrr, sugli oltre 213 mila progetti monitorato da OpenPnrr per un totale di quasi 219 miliardi di euro, la spesa è giunta solo al 40,3% del totale.

Vi sono dunque ancora risorse da spendere pari a 11,6 miliardi in ambito superbonus 110% (da gennaio con aliquota al 70%) e 130,7 miliardi su fondi Pnrr e altri collegati (React e fondo complementare nazionale).

A cura del Centro Studi YouTrade

{kind=link}