Un giugno 2025 positivo per il settore delle costruzioni, dopo la frenata del mese precedente. Ma pesa ancora l’incertezza sull’effetto dazi.

Con l’arrivo dell’estate e della bella stagione anche il settore delle costruzioni, dopo un maggio attendista, mostra una ritrovata fiducia. Il sentiment delle imprese di costruzione a livello nazionale fa segnare una crescita. Un segnale incoraggiante, che riporta l’indicatore verso i valori dello scorso anno.

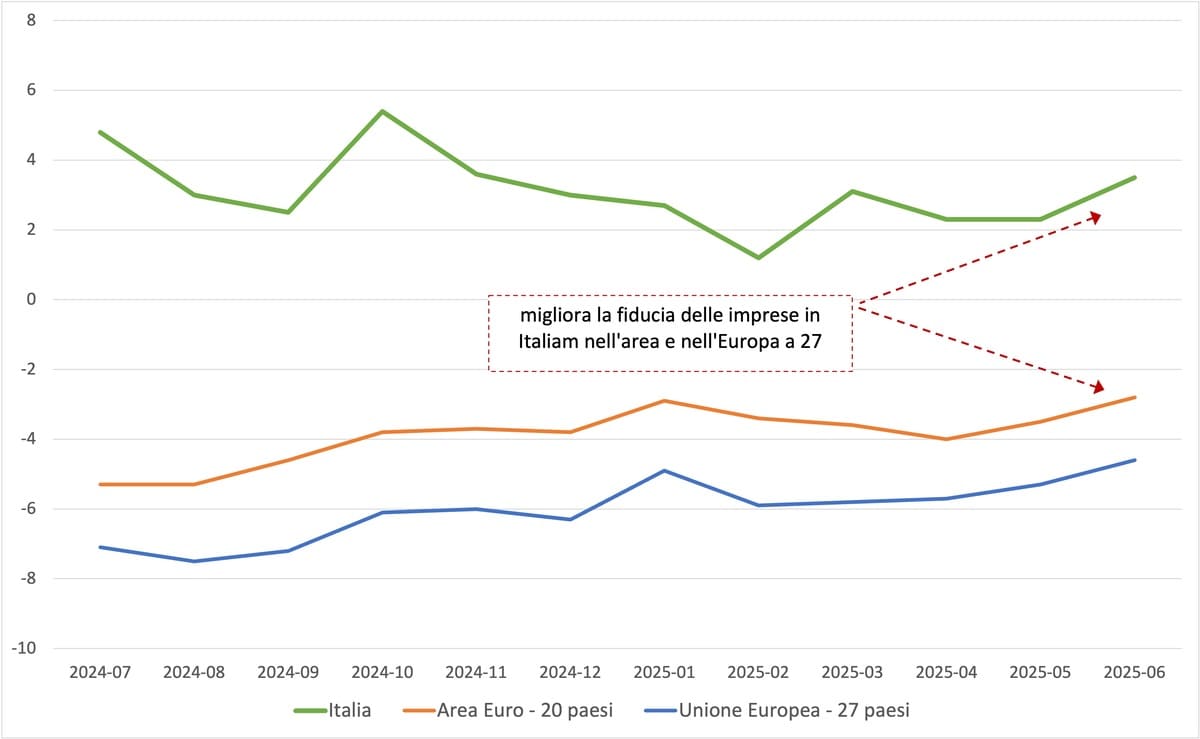

Indice condiviso anche a livello di area euro e di Europa a 27, che infatti vede la crescita della fiducia, portando i valori verso indicatori meno negativi, pari rispettivamente a -2,8 e -4,6 punti percentuali, quasi dimezzando quelli negativi relativi a un anno fa.

Ciò porta la differenza tra il livello nazionale e quello europeo a 6,3 punti sulla media dell’area euro e a 8,1 punti rispetto all’Europa a 27.

Il miglioramento europeo è evidenziato dal fatto che la differenza tre mesi fa era rispettivamente di 6,8 e 9,0 punti percentuali.

Questi segnali positivi, crescita nazionale e miglioramento europeo, sono fattori che ovviamente andranno verificati nei prossimi mesi, ma sottolineano quel miglioramento previsto nell’Outlook economico pubblicato a maggio dalla Commissione Europea, che vede per il 2025 il mercato delle costruzioni sia in Italia che in Europa in sostanziale stabilità, quando non in leggera ripresa.

Certamente a questo risultato contribuisce il rallentamento registrato a giugno della battaglia sui dazi del presidente Trump, riaccesa nelle ultime settimane, che sicuramente potrà avere effetti negativi sugli indicatori di luglio.

Rimane comunque lo scenario di incertezza che dall’inizio dell’anno raccontiamo su queste pagine, e che nel lungo periodo produce impatti negativi sulla fiducia dei consumatori, come evidenziano i dati.

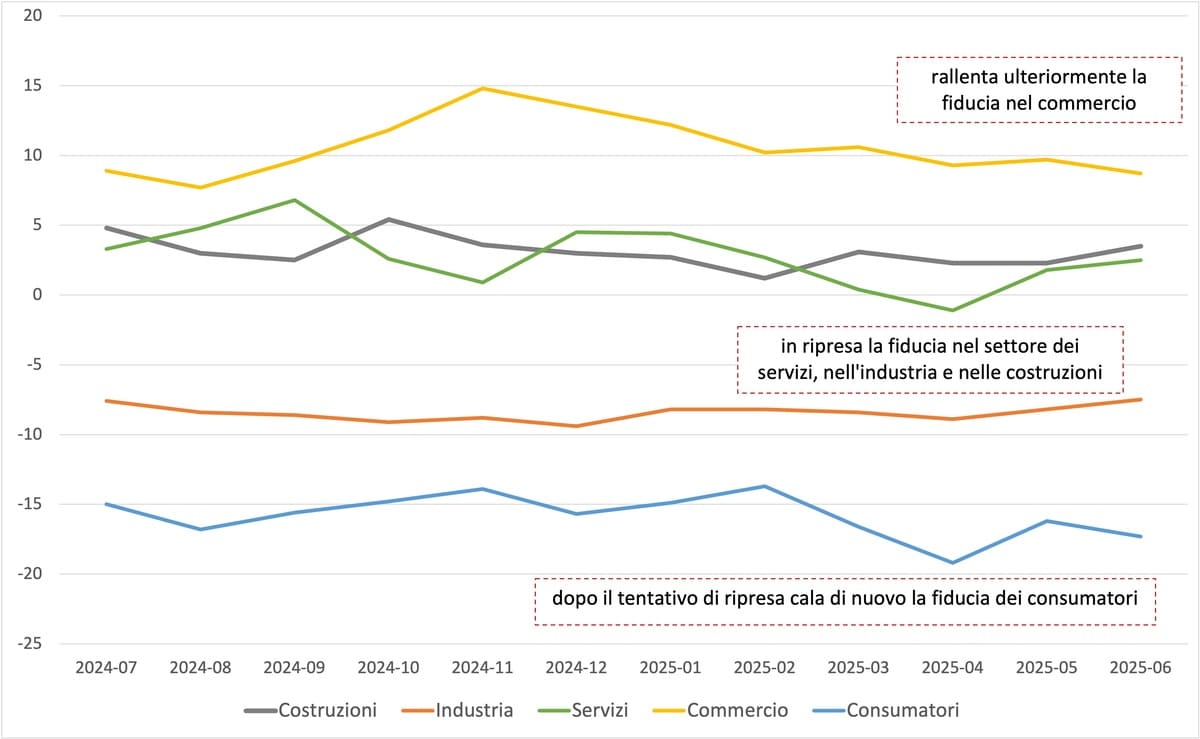

Dopo la ripresa di maggio, a giugno si registra una flessione nella fiducia dei consumatori, che annulla quasi del tutto la leggera ripresa del mese precedente.

A questa flessione si associa quella del settore del commercio, ormai in rallentamento da novembre dello scorso anno, anche se l’indicatore percentuale di questo settore rimane quello più elevato tra i comparti economici.

Per industria e sevizi, invece, la dinamica rilevata a giugno segue quella del settore delle costruzioni, un elemento positivo soprattutto per l’industria, che sembra aver ripreso una dinamica positiva dopo tanti mesi di flessione al ribasso, la cui dinamica andrà valutata anche in funzione delle decisioni definitive sui dazi di Trump e dell’Europa, con le valutazioni sugli impatti per le imprese che potranno avere effetti a oggi non attesi, ma certamente non positivi a prescindere dall’esito della disputa tariffaria.

Nel settore delle costruzioni, dopo il miglioramento degli indicatori anticipatori registrato a marzo, il mese di aprile prima e quello di maggio poi hanno mostrato dinamiche in forte flessione, con valori sempre superiori allo zero, ma in forte calo rispetto ai valori di tre mesi fa.

A giugno si registra invece una positiva inversione di tendenza, in particolare per l’occupazione, e in misura minore anche per ordini e piano di costruzione delle imprese.

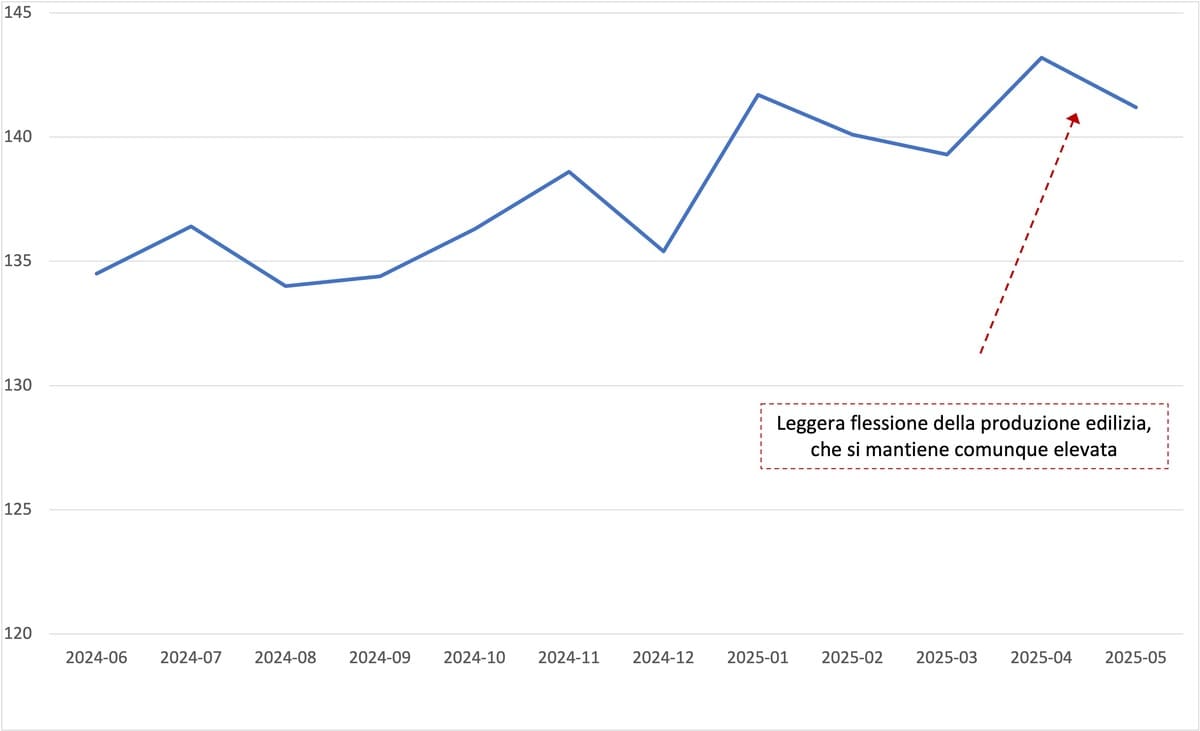

C’è da attendersi dunque che l’aggiornamento, a oggi non disponibile, del dato del mese di giugno sulla produzione edilizia possa migliorare, dopo la flessione registrata a maggio, che comunque mantiene il valore della produzione edilizia a +41 punti rispetto alla media della produzione del 2021.

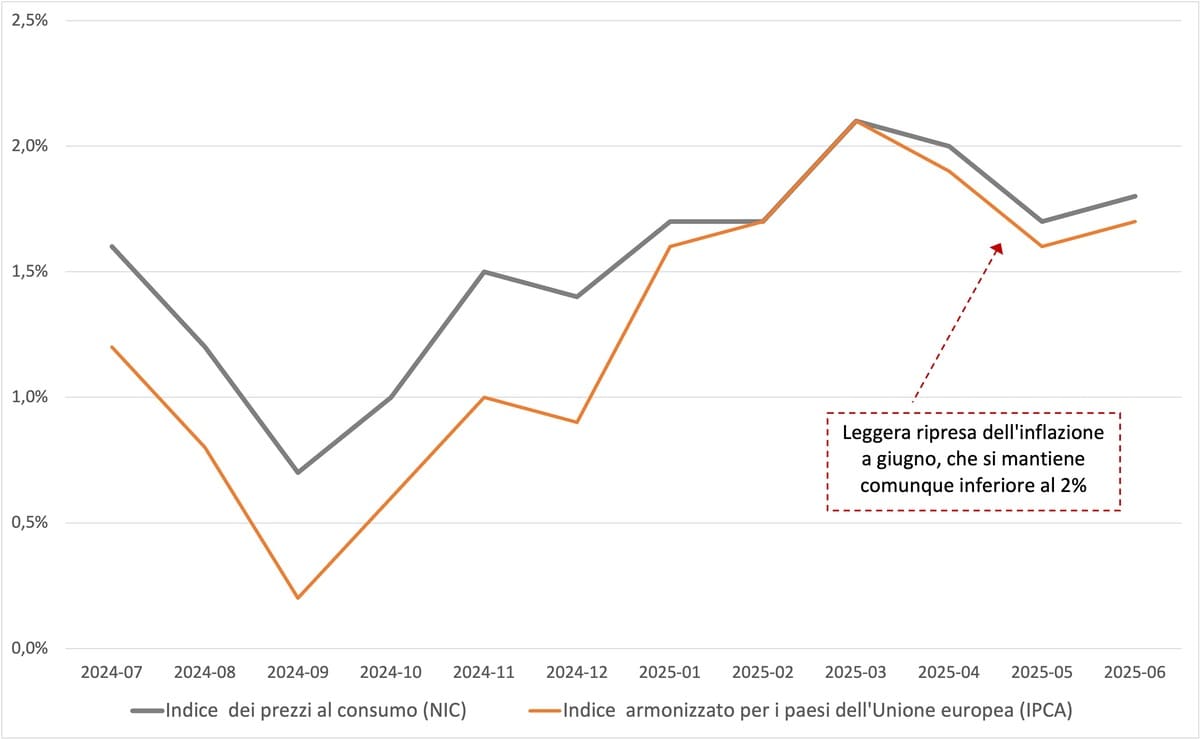

Sul fronte inflazionistico, le stime dell’Istat per il mese di giugno 2025 evidenziano un leggero aumento dell’indice nazionale dei prezzi al consumo per l’intera collettività (Nic), all’1,7% dall’1,6% del mese precedente.

Possiamo affermare che l’inflazione in questo momento è sotto controllo, e la sua leggera crescita si deve prevalentemente dell’accelerazione dei prezzi dei Beni alimentari non lavorati (da +3,5% a +4,2%) e di quelli dei Servizi relativi ai trasporti (da +2,6% a +2,9%), oltre che dell’attenuarsi della flessione dei prezzi dei Beni durevoli (da -1,1% a -0,8%).

Decelerano, invece, i prezzi dei Beni energetici regolamentati (da +29,3% a +22,6%). L’aumento congiunturale dell’indice generale è dovuto prevalentemente ai prezzi dei Servizi relativi ai trasporti (+1,1%), dei Servizi ricreativi, culturali e per la cura della persona (+0,9%), dei Beni alimentari lavorati (+0,3%) e dei Servizi relativi all’abitazione (+0,3%); sono in diminuzione su base mensile i Beni energetici regolamentati (-3,0%) e non regolamentati (-0,7%) e quelli dei Beni alimentari non lavorati (-0,4%).

L’inflazione acquisita per il 2025 è pari a +1,4% per l’indice generale e a +1,8% per la componente di fondo. L’indice armonizzato dei prezzi al consumo (IPCA) aumenta di 0,2% su maggio e dell’1,8% rispetto a giugno 2024 (da +1,7% di maggio); la stima preliminare era +1,7%.

a cura del Centro Studi YouTrade

{kind=link}