Export della filiera del legno in flessione in Cina e Usa a causa dei dazi imposti dalla Casa Bianca.

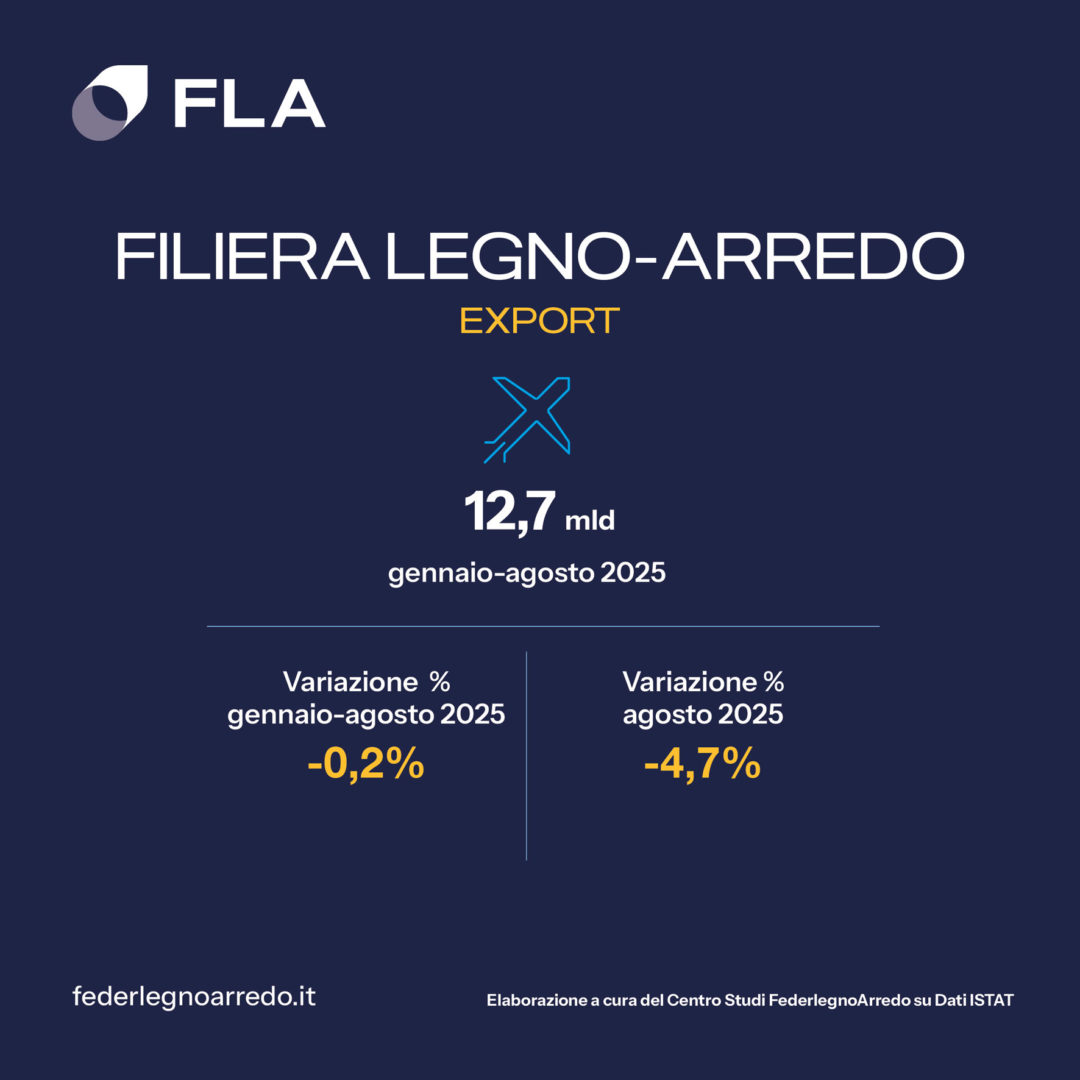

I dazi di Donald Trump continuano a pesare sulla filiera del legno. L’export nel mese di agosto ha registrato una flessione del 4,7% sullo stesso mese del 2024, mentre il cumulato dei primi otto mesi dell’anno, pari a 12,7 miliardi di euro, risulta sostanzialmente stabile a -0,2%, a testimonianza della tenuta del settore in un contesto globale ancora molto complesso e incerto. Per quanto riguarda la produzione industriale, nel mese di ottobre il settore del mobile registra +4,3% che conferma il trend di gennaio-ottobre (+4,1%), crescita che arriva dopo due anni consecutivi in flessione (2024 a -2,9% e 2023 a -5,7%) rispetto al 2021 e al 2022 che avevano fatto registrare performance straordinarie.

Nel 2025 la produzione di mobili sta tornando a livelli di normalità pre-covid. In questo quadro, si può presupporre che sia soprattutto il mercato interno a trainare la crescita rispetto al 2024, grazie anche alle conferme dei bonus edilizi che incidono sulle performance del settore.

Nel settore Legno, il dato della produzione sostanzialmente stazionario (-0,3% la variazione su gennaio-ottobre 2024) è la sintesi di mesi altalenanti e di singole produzioni con trend contrapposti. I principali mercati mostrano andamenti contrastanti. Segno meno per la Francia a -2,4%, con un valore complessivo di poco meno di 2 miliardi di euro, che sta risentendo della crisi del mercato interno. La Germania, in terza posizione registra -0,4% e arretra anche la Svizzera con -2,8% (544 milioni di euro). Peggio la Cina, con 293 milioni di euro e -10,9%, performance negativa dovuta soprattutto al rallentamento immobiliare e alle tensioni commerciali con gli Stati Uniti. “Nella top ten spicca la performance degli Usa, che mantengono comunque la seconda posizione e segnano, nei primi otto mesi dell’anno, -1,7% per un valore complessivo che sfiora 1 miliardo 400 milioni di euro”, commenta Claudio Feltrin, presidente di FederlegnoArredo.

Performance positiva, invece, per Uk (+4,2%) e Spagna (+1%), Paesi Bassi (+7,4%) e, con un valore assoluto ancora contenuto (292 milioni di euro) gli Emirati Arabi a +4,7% per 309 milioni di euro complessivi.

“La variazione totale è la sintesi di un tentativo, nei primi mesi dell’anno, di giocare d’anticipo rispetto ai dazi, soprattutto a marzo (+8,2%) e ad aprile (+4,8%), e di un deterioramento dell’export nei mesi successivi, fino al -16,4% di agosto ’25 su agosto ’24, pari a una flessione di oltre 28 milioni di euro. Ci auguriamo di poter chiudere l’anno con l’export Usa con una perdita a una sola cifra, mentre per l’export in generale confidiamo in una sostanziale tenuta del settore”, aggiunge Feltrin.

Fra i cinque Paesi che hanno performato meglio, emerge la crescita del Marocco, che si conferma il mercato più dinamico con un incremento vicino al 50%, seppur con un valore ancora contenuto di 109 milioni di euro. Trend che potrebbe essere legato a investimenti nel settore edilizio e hospitality, spingendo la domanda di porte, pavimenti, ma anche soluzioni d’arredo. In miglioramento anche il Regno Unito con +4,2%, la Turchia +23,3%; il Portogallo + 22,4% e i Paesi Bassi +7,4%, mercati che lasciano intravedere un potenziale, ma che a oggi sono, ad eccezione della Gran Bretagna, ancora marginali.

Nel periodo gennaio–agosto 2025 emergono dinamiche contrastanti tra le diverse aree mondiali, con l’Europa UE27, che rappresenta la quota principale dell’export (6,5 miliardi di euro) che registra una lieve crescita (+0,4%), nonostante i cali significativi di Francia (–2,4%) e Germania (-0,4%).

Nei mercati extra-Ue, si segnala una crescita del 2,2%, trainata dal Regno Unito e Canada (+8%), mentre il Messico arretra bruscamente (-18,7%).

Il Medio Oriente nel complesso è in calo (-3,1%); l’Asia mostra una contrazione dell’8,4%, determinata dal calo della Cina (-10,9%), da cui il nostro Paese nel periodo gennaio-agosto 2025 ha importato per 1,5 miliardi di euro, in crescita del 2,2%.

“Per il prossimo anno ci aspettiamo un primo semestre di stabilità e confidiamo in un maggiore dinamismo nel secondo semestre, seppur, stante la situazione, fare previsioni è davvero un esercizio complesso. La nostra sfida come Federazione e come sistema è continuare ad accompagnare le aziende nell’apertura verso nuovi mercati e nel rafforzamento della competitività puntando su qualità, innovazione e ricerca. Il Salone del Mobile, patrimonio della filiera, e le iniziative internazionali in programma saranno strategiche in tal senso”, conclude Feltrin.

«serve un cambio di passo»")

{kind=link}