Dal punto di vista delle costruzioni la Svizzera è sempre stato un mercato non paragonabile a quello italiano, nonostante alcuni andamenti recenti possano far pensare a una congiuntura simile.

Due numeri inquadrano meglio di altri la specificità del mercato svizzero, ovvero l’1,7% di abitazioni vuote e un tasso di proprietà al 38%. Se a questi dati si associano la presenza di grandi investitori attratti dal basso costo del denaro, una domanda sempre attiva con prezzi in crescita nelle città e nelle aree più densamente abitate, rendimenti immobiliari positivi, soprattutto quelli orientati a fini locativi (in media superiori al 6%, che nel Canton Ticino si attestano mediamente al 5%), possiamo comprendere come i driver del mercato svizzero siano ben diversi da quello italiano, anche se il covid-19 ha un po’ più uniformato le tendenze recenti.

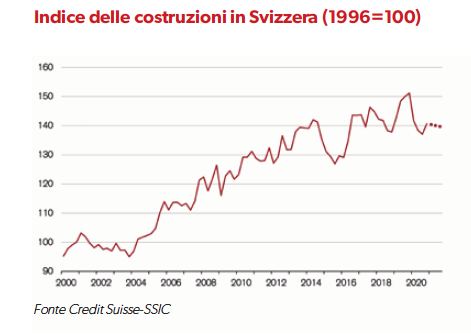

Indice delle costruzioni in Svizzera

Negli ultimi anni l’indice delle costruzioni in Svizzera si era dimostrato infatti sempre in crescita, a eccezione della crisi del 2015, e proprio lo scorso anno commentavamo come il 2018 fosse stato un anno positivo, al quale tuttavia era seguito un 2019 che nel primo semestre aveva manifestato un rallentamento significativo della dinamica positiva. Una dinamica che poi era ripresa parzialmente nella seconda parte dell’anno, per poi impattare pesantemente con la congiuntura determinata dall’effetto coronavirus.

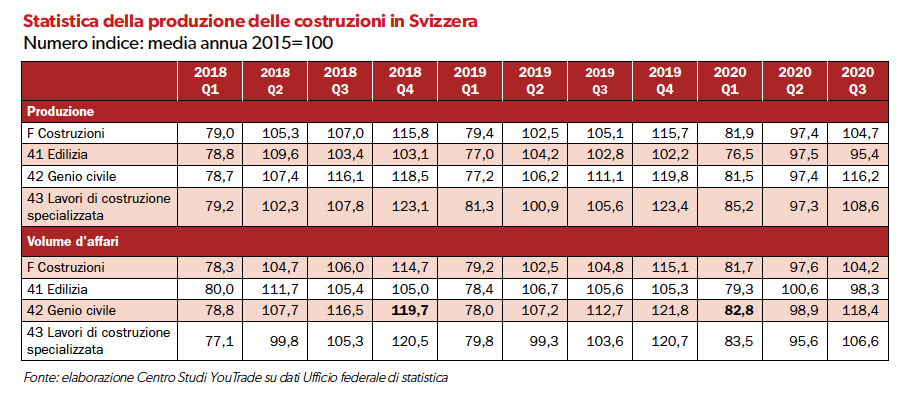

Secondo la Ssic, la Società svizzera degli impresari costruttori, a causa della pandemia il settore nei primi mesi del 2020 avrebbe perso 1,2 miliardi di franchi (circa 1,11 miliardi di euro), un valore significativo considerando che il mercato annuo delle costruzioni in Svizzera è valutato a circa 19 miliardi di franchi (17,6 miliardi di euro) e l’osservatorio congiunto Ssic-Credit Suisse stima una perdita di mercato nel 2020 pari al 7% rispetto all’anno precedente.

L’andamento congiunturale dell’economia delle costruzioni in Svizzera, dunque, soffre degli effetti pandemici sul mercato, che si traducono in una diminuzione del fatturato totale del settore principale dell’11% rispetto allo stesso periodo dell’anno precedente.

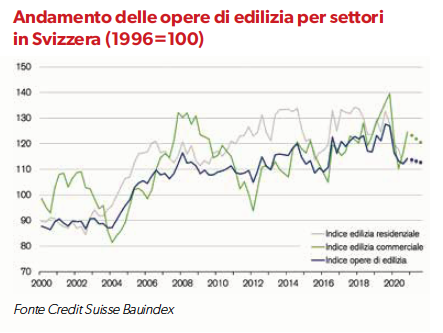

L’edilizia residenziale è il segmento che più degli altri ha sofferto, con una flessione di -27% nel terzo trimestre 2020 e una leggera ripresa nel quarto trimestre, che porta il settore a perdere il 18% rispetto all’anno precedente.

Segnali invece positivi si colgono nel segmento commerciale, che dall’estate 2020 in poi ha iniziato a far segnare un aumento delle commesse (+11%), con il riavvio dei cantieri temporaneamente fermi per covid-19, dando modo al segmento di stabilizzare il proprio fatturato nel terzo trimestre, con un lieve calo del 3%, dopo la significativa diminuzione del fatturato del 17% nel secondo trimestre (rispetto al corrispondente periodo dell’anno precedente).

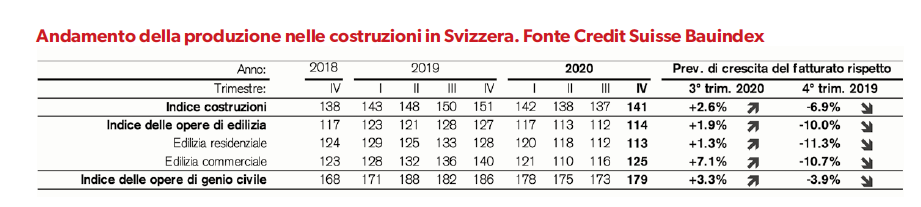

Anche sul fronte dei lavori pubblici il settore presenta un rallentamento, nonostante l’invito del Governo federale a velocizzare gli investimenti dei committenti pubblici, con i nuovi ordini al di sotto del 3,5% rispetto al livello dell’anno precedente e, in particolare, con quelli nel settore del genio civile pubblico in calo del 5,5%.

Per tali motivi, nonostante il rialzo dell’indice delle costruzioni nel quarto trimestre 2020, con una crescita del giro d’affari del 2,6% rispetto al terzo trimestre, il 2020 passerà alla storia anche in Svizzera come un anno difficile, con la soglia ideale (ma anche psicologica) di 20 miliardi di franchi di fatturato neppure sfiorata e con un calo generale del 7%, sostanzialmente in linea, anzi leggermente inferiore, a quello italiano.

Edilizia in Svizzera: le aspettative di impresari e costruttori

Ma i tempi duri per l’edilizia in Svizzera si riscontrano non solo in questi numeri, ma anche nelle aspettative di mercato degli operatori, con la presenza di una grande incertezza fra gli impresari-costruttori, relativa alle chiusure temporanee dei cantieri in alcuni Cantoni e alle perdite di produttività per le misure di contenimento del coronavirus, non ultime le difficoltà legate alle norme di quarantena e alla consegna dei materiali edili.

Tuttavia, come già raccontato su queste pagine lo scorso anno, alcune dinamiche erano presenti in nuce già prima della pandemia, in particolare con il rallentamento dell’edilizia abitativa legata alle costruzioni multifamiliari. Questo scenario, a detta dei principali osservatori di mercato, è destinato a proseguire anche nel 2021, creando ulteriore incertezza.

Sul fronte commerciale, dopo l’iniziale ripresa, le attese sono di un progressivo rallentamento provocato dagli investitori immobiliari che, in base ai dati riportati nei principali osservatori di settore, mostrano una grande riluttanza a puntare su proprietà commerciali, alla luce del covid-19 e a tendenze come il telelavoro, il commercio online e il calo del turismo d’affari.

Tuttavia, vi è un settore che sembra avere un certo slancio in questo periodo, ed è quello del terziario e dei servizi relativo agli uffici, negli ultimi 12 mesi in crescita del 20,5% rispetto allo stesso periodo dell’anno precedente. Tra i progetti più importanti in questo ambito vi sono il nuovo edificio di Swiss Re a Zurigo e il Campus Helvetia a Basilea, con valori di costruzione rispettivamente di 250 e 200 milioni di franchi (185 e 232 milioni di euro).

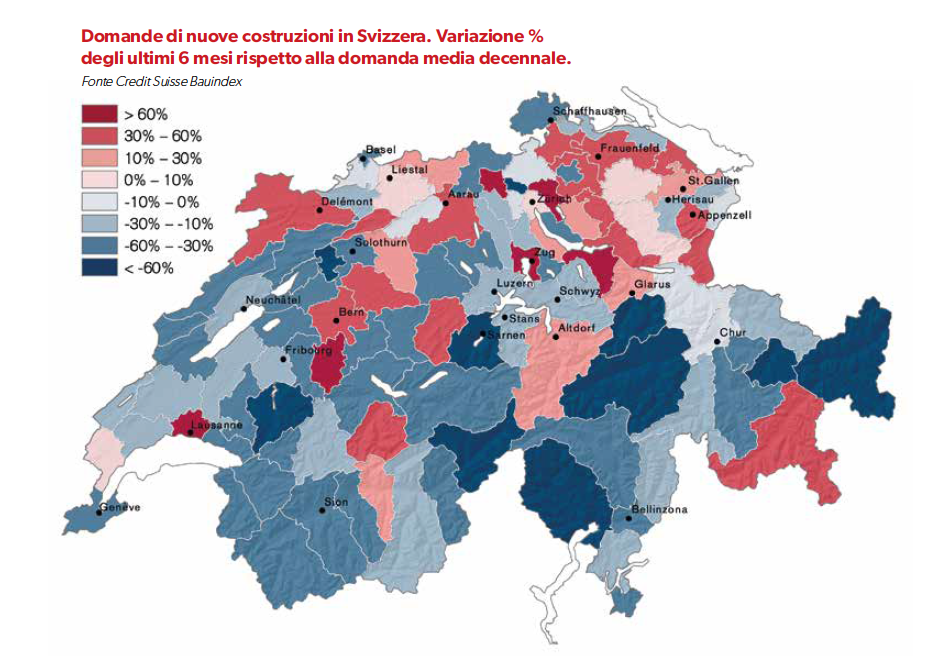

Andamento del mercato residenziale in Svizzera

Osservando l’andamento del mercato residenziale, sia della nuova costruzione che delle ristrutturazioni, il quadro complessivo svizzero evidenzia una situazione in larga parte in decrescita rispetto alle domande medie annue degli ultimi dieci anni.

Nelle mappe si può notare come nelle regioni economiche rosse le dinamiche siano particolarmente positive, ma la gran parte del territorio svizzero è evidenziato in blu, segno di una pianificazione di edifici nuovi e di ristrutturazioni inferiore alla media.

Infatti, le richieste di concessione presentate sono in flessione del 4,7% rispetto allo stesso periodo dell’anno precedente e di -6,3% rispetto alla media decennale. Di particolare rilevanza sono le regioni della Svizzera occidentale, con le eccezioni di Losanna e del Giura, e il Ticino. Per contro, aree dei Cantoni di Zurigo, Zugo, Argovia e Berna e diverse regioni della Svizzera nord-orientale hanno riportato elevati volumi di pianificazione di nuove costruzioni.

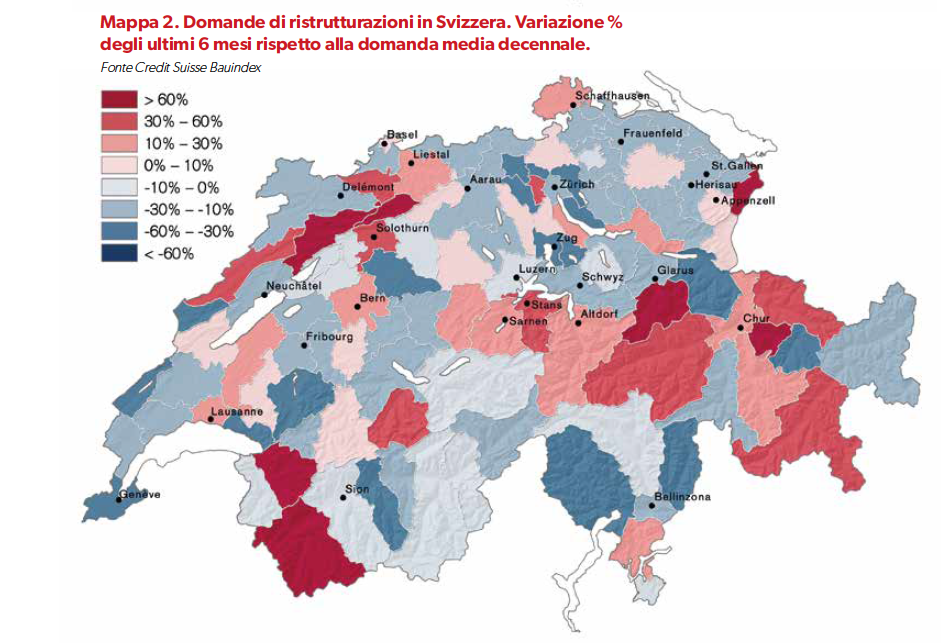

Sul fronte delle ristrutturazioni negli ultimi mesi il volume delle richieste è diminuito, attestandosi nell’ultimo semestre a un totale di 5,5 miliardi di franchi (5,1 miliardi di euro), ovvero il 6,6% sotto la media decennale.

Le attività nei progetti di riconversione e ristrutturazione risultano sotto la media in una maggioranza di 68 regioni su 110, con l’eccezione di alcune periferiche nel Nordovest, nelle aree alpine e prealpine. Peraltro in queste regioni potrebbe anche affermarsi il beneficio del telelavoro in un’ottica di lungo termine, in particolare per le preferenze dei pendolari che potrebbero anche considerare di risiedere in luoghi di maggiore distanza con i propri uffici, approfittando del combinato disposto tra smart working e prezzi immobiliari più convenienti, oltretutto localizzati in vicinanza di ottimi paesaggi e zone ricreative di maggiore qualità.

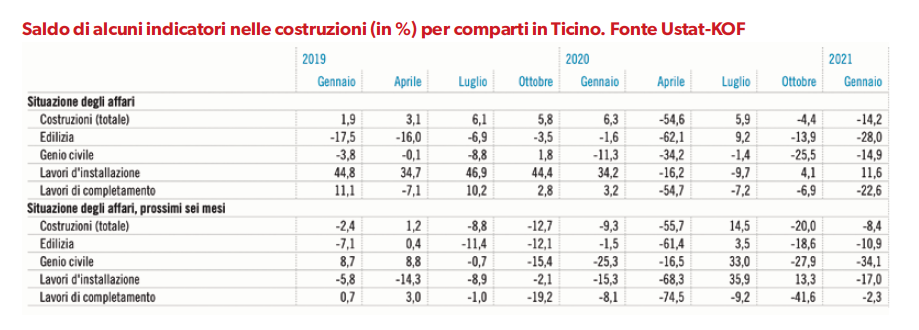

Ristrutturazioni in crescita in Canton Ticino

Con riferimento specifico al Canton Ticino, a parte l’eccezione dell’area di Lugano, Breno, Capriasca e Traverse, in crescita per quanto riguarda il mercato delle ristrutturazioni, tutte le altre zone risultano in flessione, una flessione ben rappresentata dagli indicatori dei saldi attuali e delle previsioni future per i prossimi sei mesi delle indagini congiunturali realizzate dall’Ustat e dal Politecnico di Zurigo (Kof).

Il segno meno è, purtroppo, quello che connota la tabella riportata, nella quale si evidenzia come gli indicatori relativi ai saldi delle risposte degli imprenditori rispetto all’andamento complessivo del settore, dell’edilizia propriamente detta e dei lavori del genio civile presentino segni meno molto rilevanti, non solo per quanto riguarda il 2020, ma anche in alcuni indicatori del 2019, che segnalano già alcune aree di difficoltà operative per il mercato.

La rilevazione di gennaio 2021 evidenzia uno scenario di forte difficoltà, con l’unica eccezione dei lavori di installazione, che ben si sposano con le indicazioni sull’andamento delle ristrutturazioni, e con uno scenario previsto per i prossimi mesi comunque in flessione (i valori riportati in tabella sono i saldi delle risposte positive e negative raccolte con le indagini di Ustat/Kof) e quindi con prospettive di un non breve rientro alla normalità.

Stupiscono non poco le flessioni relative alle ultime due rilevazioni, segno che nonostante l’ipotesi di ripresa post pandemica di luglio, i mesi successivi hanno influito negativamente e continueranno purtroppo anche per i prossimi mesi. Tempi duri per l’edilizia svizzera e per quella del Canton Ticino, ma come sempre prima o poi arriverà la quiete dopo la tempesta, e la speranza è che il settore possa ritrovare quel dinamismo che lo ha sempre contraddistinto in passato.

con WhatsApp")

{kind=link}