Sotto la lente i risultati di 20 multipoint della distribuzione di materiali edili da 4 punti vendita in su. Risultato: i conti corrono o comunque tengono anche per il 2025. Ma il dato comune è la voglia di ingrandirsi tramite acquisizioni.

L’analisi di 20 importanti player nazionali evidenzia dinamiche che raccontano da un lato il cambiamento del sistema di mercato in atto, con la fine del superbonus e l’incremento dei lavori del Pnrr (che rimangono un mercato per certi versi distante da quello classico dei rivenditori edili) e, da un altro, la progressiva strategia di consolidamento ed espansione che caratterizza ormai il settore e che conferma il trend che da molti anni il Centro Studi YouTrade analizza e osserva.

Questo contenuto è riservato agli ABBONATI AL SITO

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Sei già abbonato? Fai il login qui sotto!

Non deve stupire, dunque, che la dimensione complessiva del giro d’affari di questi 20 top player nel 2024 sia stata quasi pari a 1,6 miliardi di euro, una cifra che alcuni anni fa sarebbe stato impensabile immaginarsi. Ma che dimostra la progressiva strategia di crescita ed espansione sul mercato delle diverse insegne.

In base alle informazioni raccolte direttamente dalle aziende attraverso le interviste e integrate da informazioni raccolte dai siti web aziendali e dai dati di bilancio, i 20 multipoint con quattro e più punti vendita analizzati presentano complessivamente un fatturato nel 2023 pari a 1,48 miliardi di euro, che (per le 17 aziende che hanno dichiarato anche la dimensione del giro d’affari del 2024) mostra un incremento medio del 10%. Un aumento dovuto per lo più a nuove aperture e acquisizioni, piuttosto che a una crescita diretta del mercato.

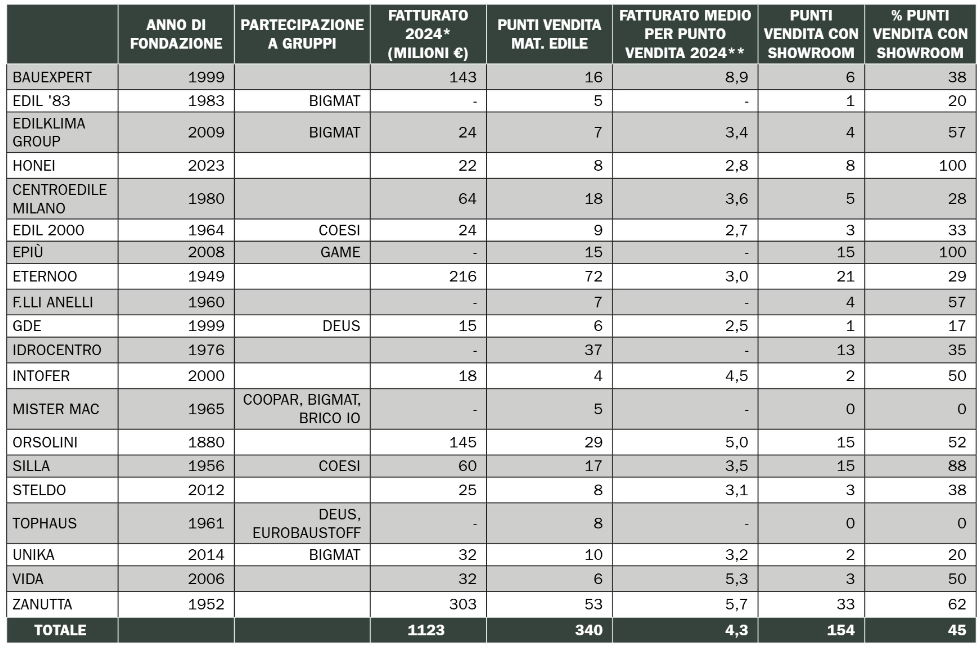

Con 340 punti vendita

I multipoint sotto la lente, dei quali nove aderenti a gruppi, presentano un numero complessivo di 340 punti vendita riferiti ai materiali edili (alcune aziende hanno anche altre merceologie specifiche, come il settore Its o il noleggio, ma non sono state prese in considerazione dal punto di vista quantitativo in questa analisi), dei quali 154 vedono anche la presenza di showroom, con un peso dei punti vendita con sale mostra pari al 45% del totale.

È già questo un segnale molto significativo, al di là delle diversità strategiche delle singole aziende, che in alcuni casi presentano showroom in tutti o nella maggior parte dei loro punti vendita, in altri casi, invece, evidenziano strategie di maggiore concentrazione sulla specificità del mercato dei materiali edili, con presenza saltuaria e non preponderante delle sale mostra.

Ma la crescita delle showroom nel mercato dei materiali edili indica anche un altro cambiamento epocale in atto: il passaggio da un mercato di magazzini, e dunque di prodotti, a un mercato di servizi, orientato dunque anche alla fidelizzazione del cliente.

Ricavi per store

Analizzando la dimensione complessiva di fatturato nel 2024, il valore medio prodotto da ciascun punto vendita è pari a 4,3 milioni di euro, con un range compreso tra i 2,5 milioni di Gde agli 8,9 milioni di euro di Bauexpert.

Dal punto di vista del giro d’affari complessivo il leader di questo gruppo di multipoint è Zanutta, che nel 2024 dichiara 303 milioni di euro di fatturato, seguito da Eternoo con 216 e quasi a pari merito al terzo posto Orsolini e Bauexpert, rispettivamente con 145 e 143 milioni di euro.

Dal punto di vista del numero di punti vendita di materiali edili il leader di questa particolare classifica è Eternoo, con 72 store, dei quali 21 con showroom, seguito da Zanutta con 53 e con 33 showroom, e da Idrocentro, con 13 punti vendita di materiali edili dotati di showroom (in questo specifico caso in realtà Idrocentro può contare su oltre cento punti vendita complessivi, ma qui sono stati considerati solo quelli afferenti al settore della rivendita di materiali edili).

Gli showroom

Dal punto di vista della presenza di showroom nei diversi punti vendita, Honei ed Epiù mostrano una presenza pressoché totale, seguite da Silla (88%), Zanutta (62%) e da Edilklima Group, F.lli Anelli, Orsolini, Intofer e Vida, tutte con percentuali pari o superiori al 50%.

Per Bauexpert, Steldo, Idrocentro, Edil 2000, Eternoo e Centroedile Milano si rileva una presenza compresa tra il 25% e il 40% dei punti vendita, per Edil ’83 e Unika al 20%, mentre Mister Mac e Tophaus non dichiarano presenze di showroom nei loro punti vendita.

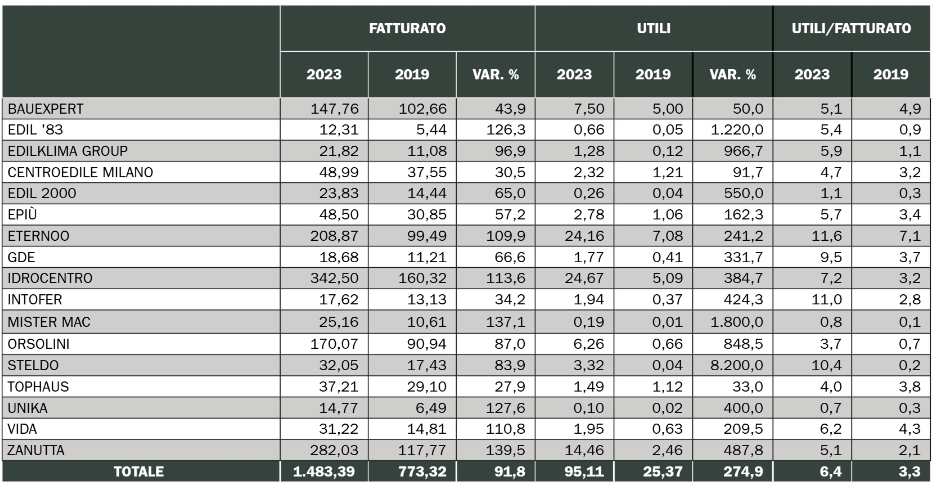

In attesa dei dati ufficiali di bilancio relativi al 2024, un’altra analisi interessante riguarda le dinamiche economiche e reddituali che le insegne hanno presentato nel 2023 rispetto al 2019.

La crescita dell’insieme delle società di capitali analizzabili (escluse dunque le società di persone e le holding) nel periodo considerato è stata del +91,8%, con alcune aziende in forte espansione, come Zanutta (+139,5%), Mister Mac ovvero Pio Macarra (+137,1%), Edil ’83 (+126,3%) e Eternoo, Idrocentro, Unika e Vida, tutte con aumenti superiori al 100%.

Ma oltre a questi incrementi, il dato forte più significativo è individuabile nella dinamica della redditività, che valutata sulla quota di utili realizzati, presenta un aumento molto consistente, pari a una crescita complessiva degli utili cumulati tra il 2019 e il 2023 del 274,9% per un valore complessivo passato dai 25,4 milioni di euro del 2019 agli oltre 95 milioni di euro del 2023, con una crescita del peso degli utili sul fatturato dal 3,3% del 2019 al 6,4% del 2023, in pratica raddoppiando nel periodo la redditività delle aziende analizzate.

Le dinamiche

Rispetto a questo valore medio vi sono alcune aziende che hanno fatto registrare percentuali ancora più elevate, mostrando ottime capacità di gestione e ottimizzazione economica e finanziaria.

Risultati che poi sono utilizzati per implementare azioni di consolidamento e di innovazione aziendale, oltre che di crescita sul mercato con nuovi investimenti in aperture o acquisizioni di altri punti vendita.

È il caso di Eternoo, che mostra il miglior rapporto tra utili e fatturato, pari all’11,6%, di Intofer con l’11,0%, di Steldo con il 10,4%. Sopra la soglia media del 6,4% si collocano anche Gde con il 9,5% e Idrocentro con 7,2%.

Associando questi valori alle dimensioni aziendali emerge come in alcuni casi il valore degli utili prodotti consenta azioni di mercato che possono contare su una dotazione finanziaria molto consistente. È il caso di Idrocentro, con 24,67 milioni di euro di utili nel 2023, di Eternoo con 24,16 milioni e Zanutta con 14,46 milioni.

Il bilancio 2024

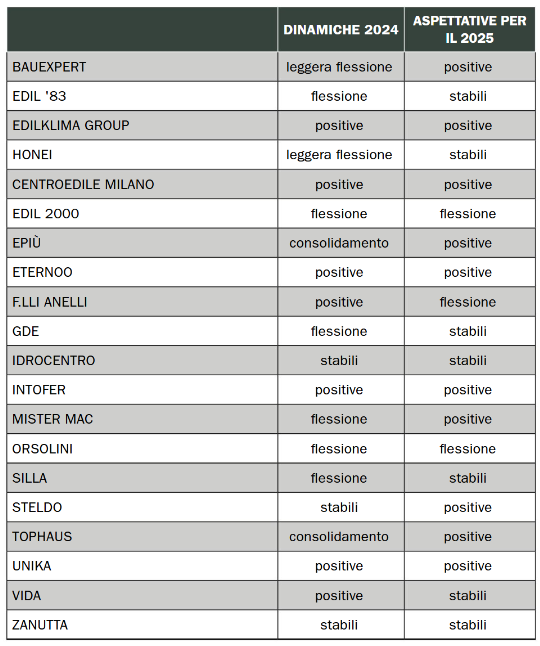

In relazione agli andamenti recenti e a quelli previsti per l’anno in corso, l’opinione generale delle 20 aziende multipoint intervistate è che il 2024 sia stato in linea generale un anno diversificato, con dinamiche positive per sette imprese, tre stabili e altre due in consolidamento di mercato. Ma anche con due aziende in lieve flessione e sei in rallentamento.

Per il 2025 le attese sono per lo più di stabilizzazione o positive, con dieci società che indicano prospettive di crescita, basate anche su fattori diversi dalle dinamiche del mercato delle costruzioni, ovvero in termini di acquisizioni e nuove aperture di punti vendita, che aumentano il giro d’affari e tendono a coprire nuove aree di mercato: una strategia comune nei multipoint.

Sette aziende vedono il 2025 come un mercato nel quale stabilizzare la propria dimensione del giro d’affari, mentre tre attendono un mercato in contrazione, con dinamiche di flessione tra il 5% e il 10%.

Ottimizzazione

Molto interessanti, nelle dichiarazioni degli intervistati, le strategie delle aziende in relazione ad alcune tematiche. Ne evidenziamo tre, per le prospettive future non solo per queste insegne, ma anche per tutto il settore.

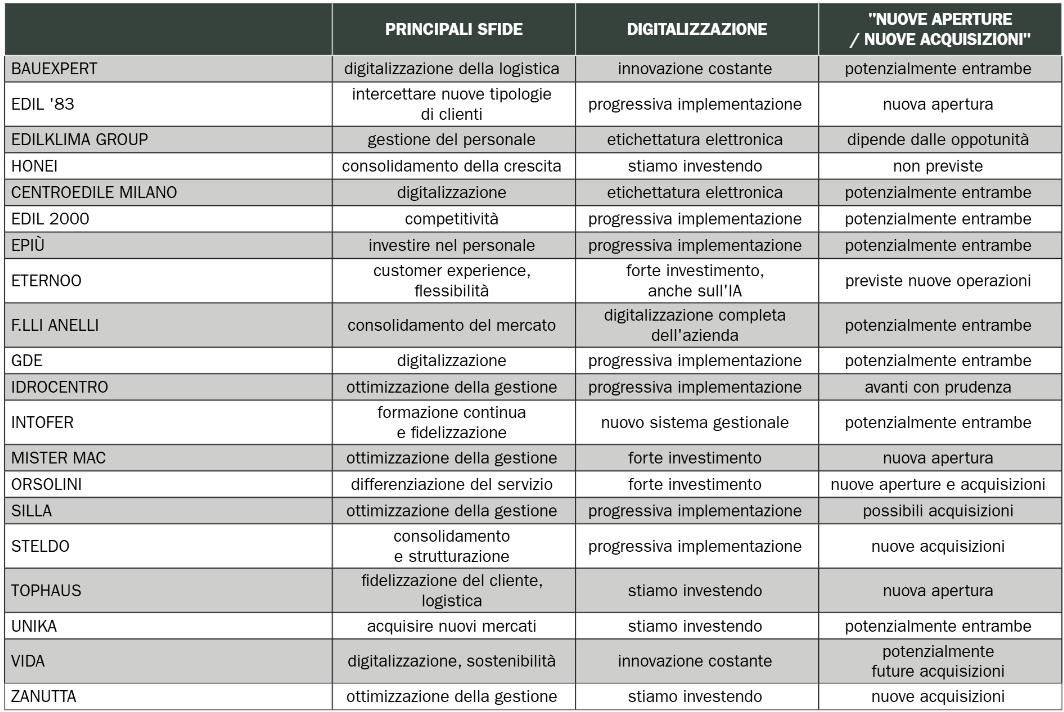

Le principali sfide che oggi le aziende si trovano ad affrontare riguardano l’ottimizzazione della gestione, ovvero il recupero di produttività e di competitività che deriva dal miglioramento dei flussi di lavoro e dei processi interni all’azienda.

Altra strategia molto presente è quella del consolidamento di mercato, sia come stabilizzazione del mercato esistente sia nell’ulteriore crescita dimensionale.

Alcune imprese guardano alla fidelizzazione del cliente, puntando anche sulla differenziazione del servizio e sulla formazione del personale, con azioni di miglioramento della customer experience e integrando una maggiore flessibilità nell’affrontare i cambiamenti repentini del mercato.

Digitalizzazione

La digitalizzazione è una sfida importante per molte imprese, che in sette casi evidenziano un forte, costante e continuo investimento fino alla digitalizzazione completa dell’azienda.

Sette indicano di avere in corso azioni di progressiva implementazione e in altri casi di procedere con azioni di miglioramento gestionale che il digitale consente, per esempio, attraverso l’etichettatura elettronica o l’adozione di nuovi gestionali.

Infine, dal punto di vista delle strategie di espansione o consolidamento, se solo in un caso non sono previste azioni di apertura o acquisizione di nuovi punti vendita, nella maggior parte dei casi le modalità di azione evidenziano spinte più o meno forti verso strategie di continua crescita dimensionale.

In sette casi le decisioni di crescita sono già previste e pianificate, mentre negli altri dipendono più dalle occasioni che potranno verificarsi.

Ma la decisione di investire su incrementi dimensionali aziendali è un fattore che per i multipoint è essenziale e strategico e che in futuro vedrà ancora crescere il parterre di soggetti attivi e il giro d’affari da loro gestito.

a cura del Centro studi YouTrade

{kind=link}