A marzo 2025 migliorano, per l’Italia, gli indicatori che nei mesi scorsi avevano evidenziato qualche battuta d’arresto relativamente alla fiducia delle imprese di costruzioni e ai principali indicatori anticipatori del mercato.

L’attuale scenario di incertezza mondiale, dopo i primi fenomeni di stop relativi alle politiche statunitensi di restrizione del commercio globale, inaugurate dall’amministrazione Trump, con le deroghe e le sospensioni avviate nelle settimane successive hanno di fatto dato un po’ di respiro alle imprese, che in ogni caso si trovano oggi a contrastare non solo la riduzione del mercato, dovuta alla fine del periodo degli incentivi legati al superbonus, ma anche politiche internazionali che incidono sui costi delle materie prime e dunque sui costi anche dei cantieri.

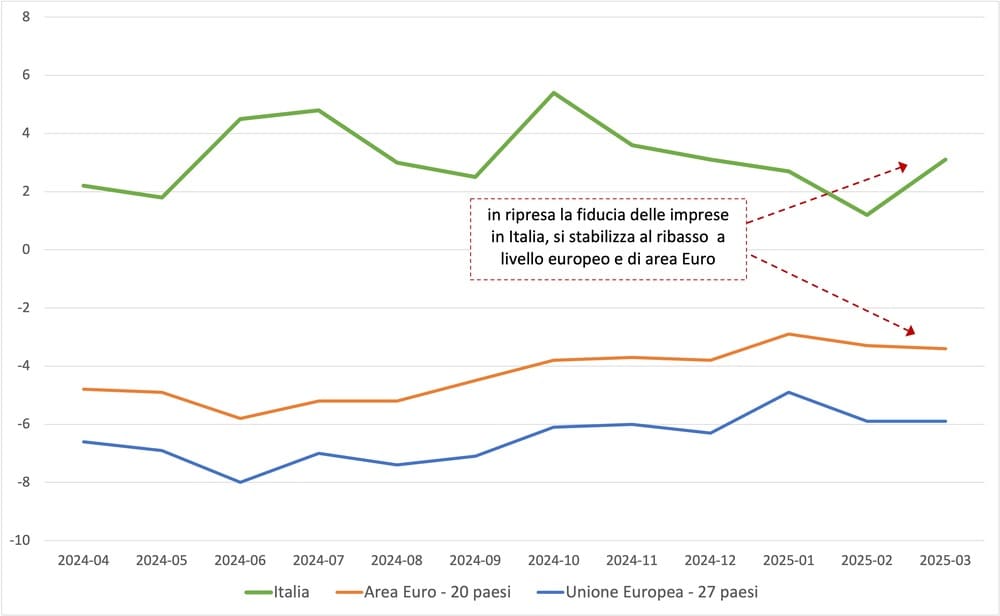

Nell’ultimo mese la fiducia delle imprese di costruzioni in Italia è risalita ai valori medi del 2024, mentre a livello europeo, sia di Europa a 27 paesi che di area Euro, il trend è di stabilizzazione al ribasso, dopo la ripresa dei mesi precedenti.

Questa dinamica è dovuta ai segnali positivi che sono arrivati dal livello produttivo di inizio di 2025, in ripresa dopo il calo europeo del 2023 e 2024, ma che, di fronte alle tensioni internazionali è di nuovo esposto a tensioni sui mercati nazionali.

Si amplia nuovamente, dunque, lo scarto tra l’indice di fiducia delle imprese italiane e quelle dell’area euro, che risale a 6,5 punti, dopo i 4,7 punti percentuali di febbraio.

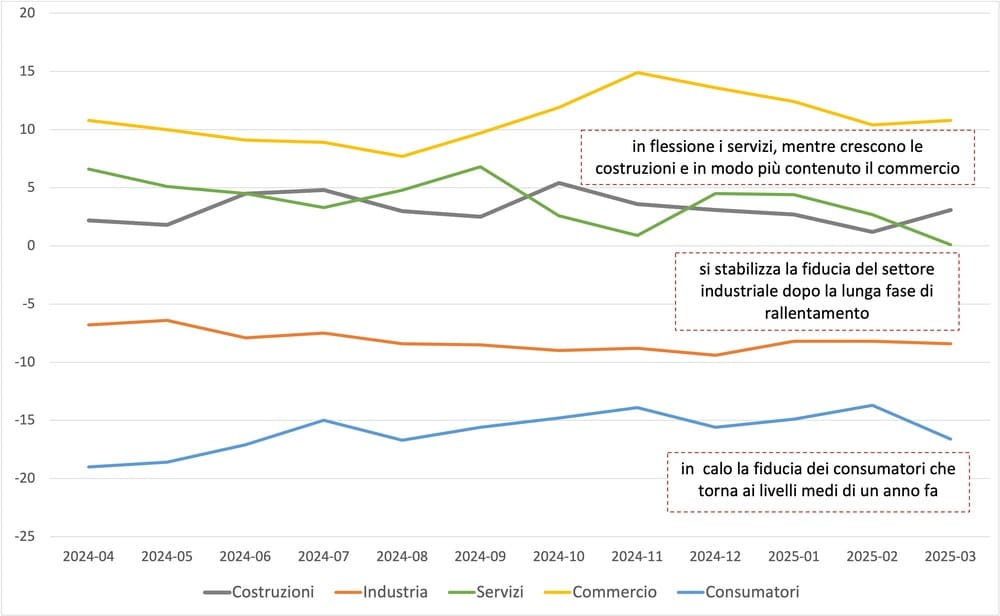

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una flessione degli indicatori di fiducia per i servizi, ormai al terzo mese consecutivo di flessione, e evidenzia una stabilizzazione del commercio, dopo la flessione registrata da novembre del 2024.

Per il settore industriale, dopo la lunga flessione del 2024, la ripresa di fiducia a gennaio e la successiva stabilizzazione a febbraio e marzo lascia il settore tuttavia in un’area ancora negativa, a -8,4 punti percentuali. In controtendenza il settore delle costruzioni.

Dopo la leggera ripresa di gennaio e di febbraio, a marzo cala nettamente la fiducia dei consumatori, che torna a -16,6 punti percentuali, un valore che possiamo considerare medio relativamente al 2024 e che evidenzia la difficoltà e la situazione di estrema incertezza relativa al quadro di instabilità internazionale.

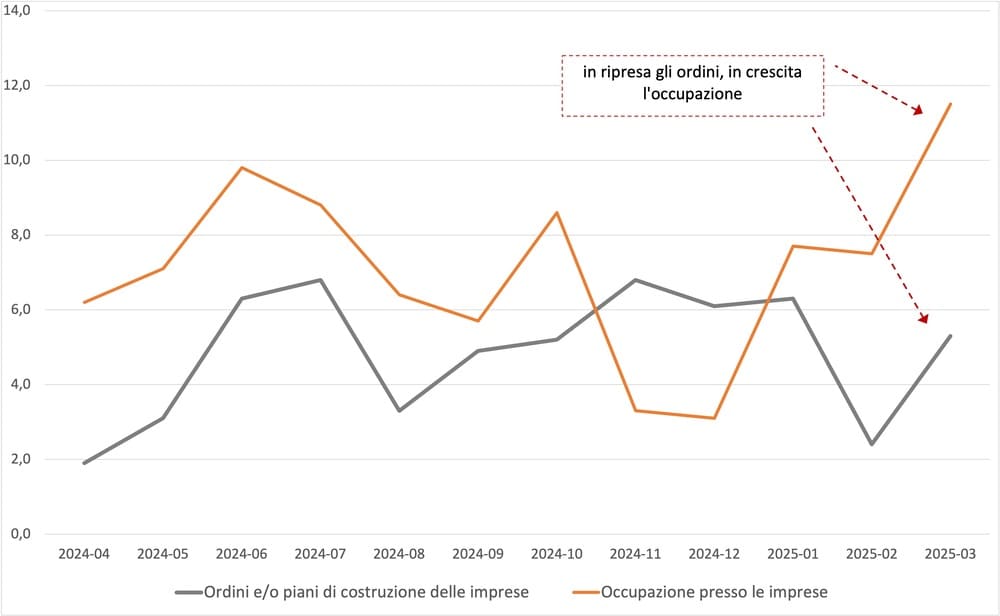

Nel settore delle costruzioni migliorano gli indicatori anticipatori. Le prospettive legate all’occupazione mostrano una forte ripresa, dopo lo stop di febbraio e la forte crescita di gennaio, superando gli 11 punti percentuali, e in crescita nell’ultimo mese, dopo la flessione di febbraio, anche la dinamica degli ordini e dei piani di costruzione a tre mesi.

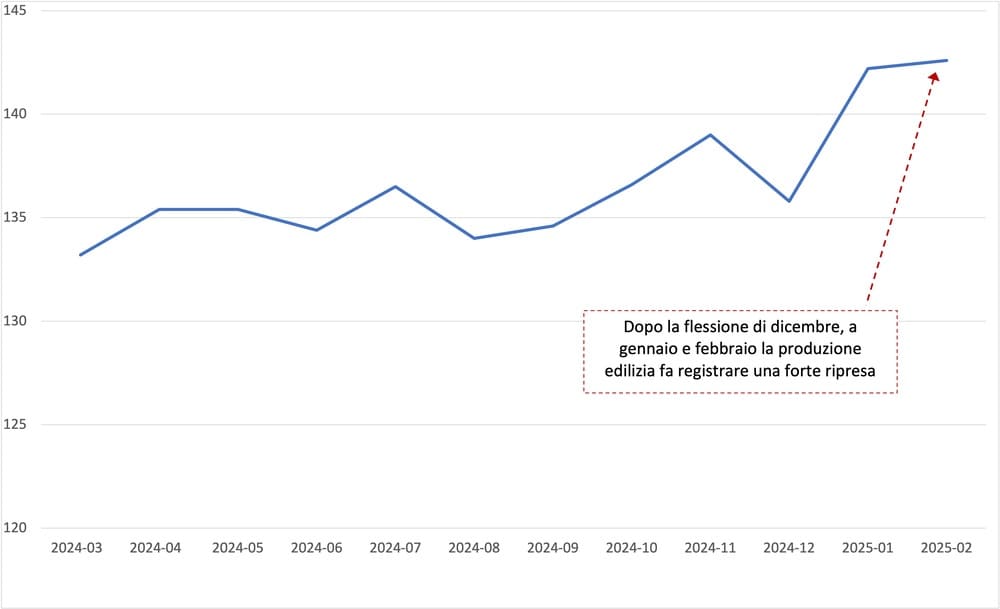

In questo quadro generale potenzialmente positivo per il futuro a breve dell’edilizia, l’aggiornamento relativo alla produzione edilizia relativo al mese di febbraio 2025 evidenzia una produzione ancora in crescita, dopo la ripresa di gennaio che seguiva la flessione di dicembre, con un livello complessivo che raggiunge i +42,6 punti percentuali al di sopra del livello di produzione media del 2021.

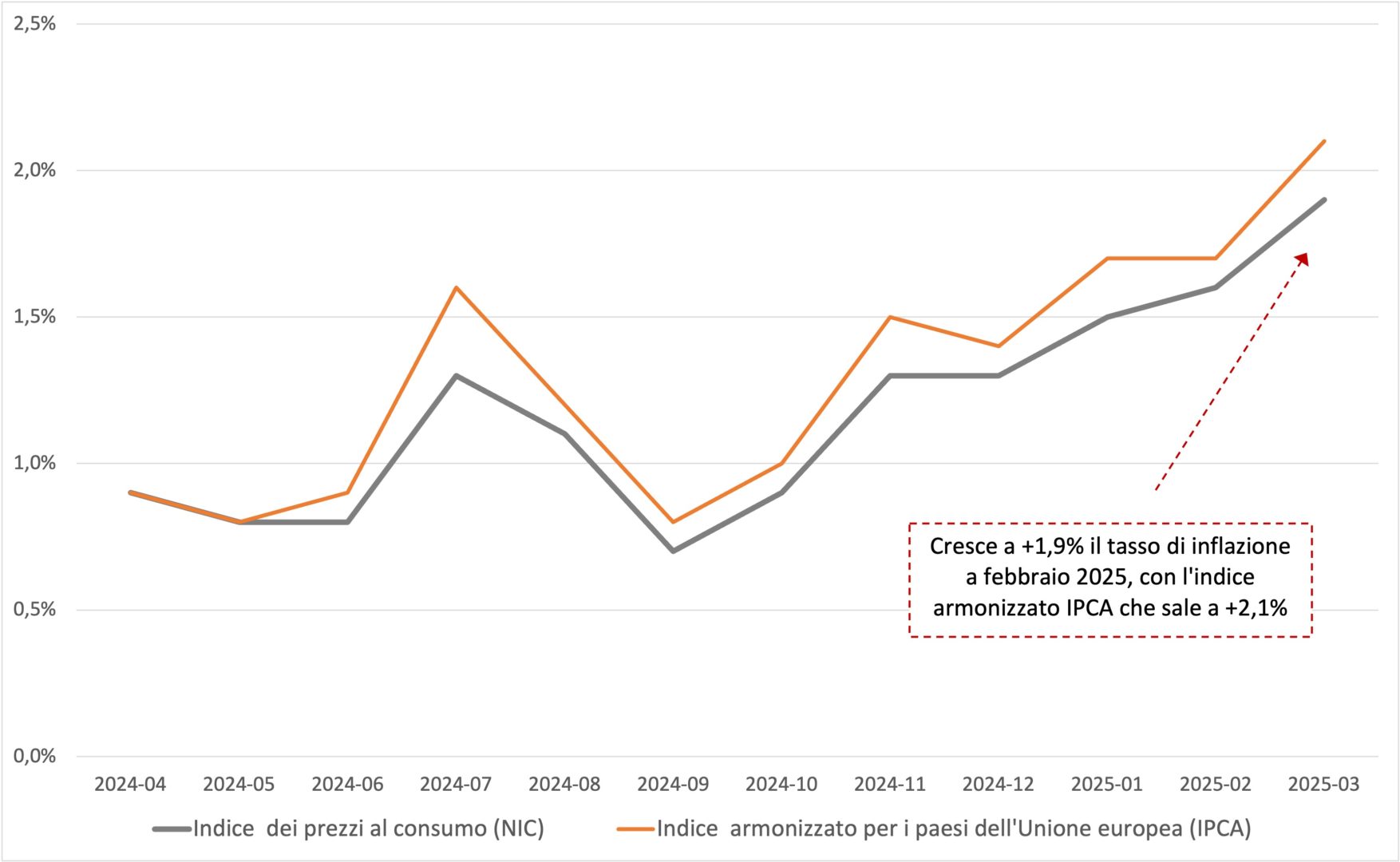

Secondo le stime dell’Istat, nel mese di marzo 2025 l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic) è aumentato del +1,9% rispetto allo stesso mese dell’anno precedente.

Il valore dell’inflazione è dunque in crescita, ma il dato ancora non è allarmante perché al di sotto del 2% e perché andrà visto in prospettiva assieme all’andamento, oggi in flessione, dei tassi di interesse.

La dinamica dell’indice generale riflette principalmente la risalita del tasso di variazione tendenziale dei prezzi degli Energetici non regolamentati, tornato positivo (da -1,9% a +0,7%) e, in misura minore, l’accelerazione dei prezzi dei Tabacchi (da +4,1% a +4,6%) e degli Alimentari non lavorati (da +2,9% a +3,3%).

Un sostegno all’inflazione si deve anche ai Servizi ricreativi, culturali e per la cura della persona (da +3,1% a +3,5%), ai Servizi relativi alle comunicazioni (da +0,5% a +0,8%) e infine ai Beni durevoli (la cui flessione si attenua da -1,5% a -1,2%).

L’aumento congiunturale dell’indice generale è dovuto prevalentemente ai prezzi dei Servizi relativi ai trasporti (+1,2%), dei Servizi ricreativi, culturali e per la cura della persona (+0,7%), degli Energetici non regolamentati (+0,6%), dei Tabacchi (+0,5%), dei Servizi relativi all’abitazione (+0,4%) e dei Servizi relativi alle comunicazioni (+0,3%); gli effetti di questi aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi degli Energetici regolamentati (-2,5%) e degli Alimentari non lavorati (-0,3%).

L’inflazione acquisita per il 2025 è pari a +1,3% per l’indice generale e a +1,0% per la componente di fondo.

L’indice armonizzato dei prezzi al consumo (Ipca) aumenta di 1,6% su febbraio, per la fine dei saldi stagionali di cui il Nic non tiene conto, e del 2,1% rispetto a marzo 2024 (da +1,7% di febbraio), confermando la stima preliminare.

a cura del Centro Studi YouTrade

{kind=link}