Il mese di aprile porta alcune novità nelle dinamiche economiche e soprattutto nel sentiment delle imprese di costruzioni, con un segnale di rallentamento che sembra quasi attendismo conseguente alle politiche protezionistiche statunitensi e all’avvio della guerra dei dazi del presidente Donald Trump, che sta avendo nello scenario italiano e internazionale effetti dirompenti dal punto di vista dell’incertezza e, dunque, delle potenzialità di avvio di nuovi investimenti.

Se a queste condizioni sommiamo l’ulteriore incertezza derivante dall’orizzonte ancora senza fine della guerra in Ucraina e dalla destabilizzazione anch’essa per ora senza fine data dalla guerra israelo-palestinese, lo scenario complessivo attuale evidenziato dagli indicatori esprime esattamente questa situazione di incertezza, riflessione e riduzione delle prospettive economiche positive.

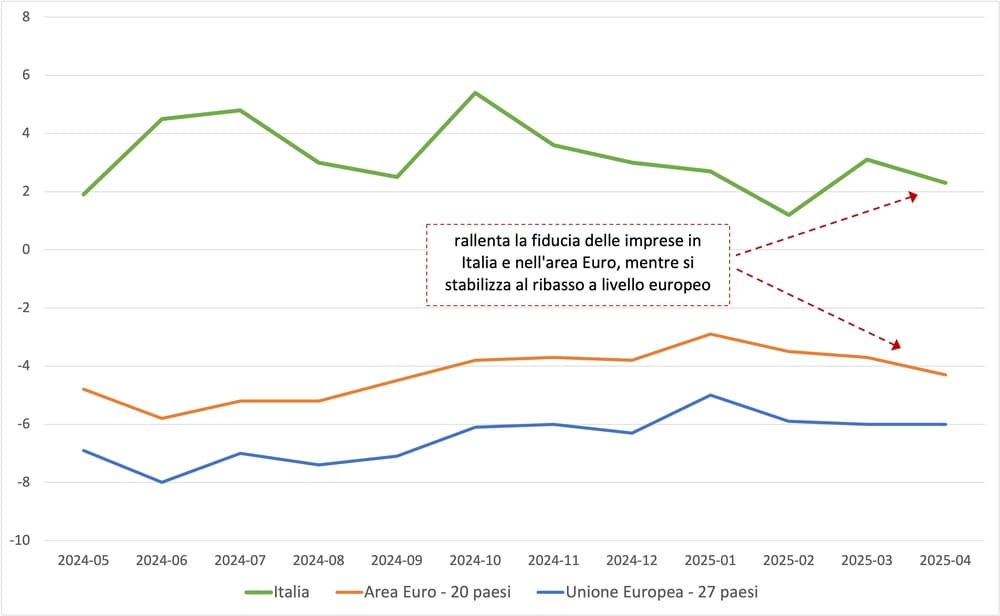

Nell’ultimo mese la fiducia delle imprese di costruzioni in Italia è scesa di quasi un punto percentuale, mantenendosi ancora nella zona sopra lo zero, un trend che si evidenzia anche nella dinamica dei Paesi dell’area euro, in flessione ormai da gennaio, con un gap con l’Italia fissato a 6,6 punti percentuali.

A livello di Europa a 27 Paesi il trend è di stabilizzazione al ribasso, dopo una prima ripresa di inizio anno, segno che i non euro stanno mostrando segnali migliori.

Si riduce pertanto lo scarto tra l’indice di fiducia delle imprese italiane e quelle europee, che scende a 8,3 punti dai 9,1 punti percentuali di marzo.

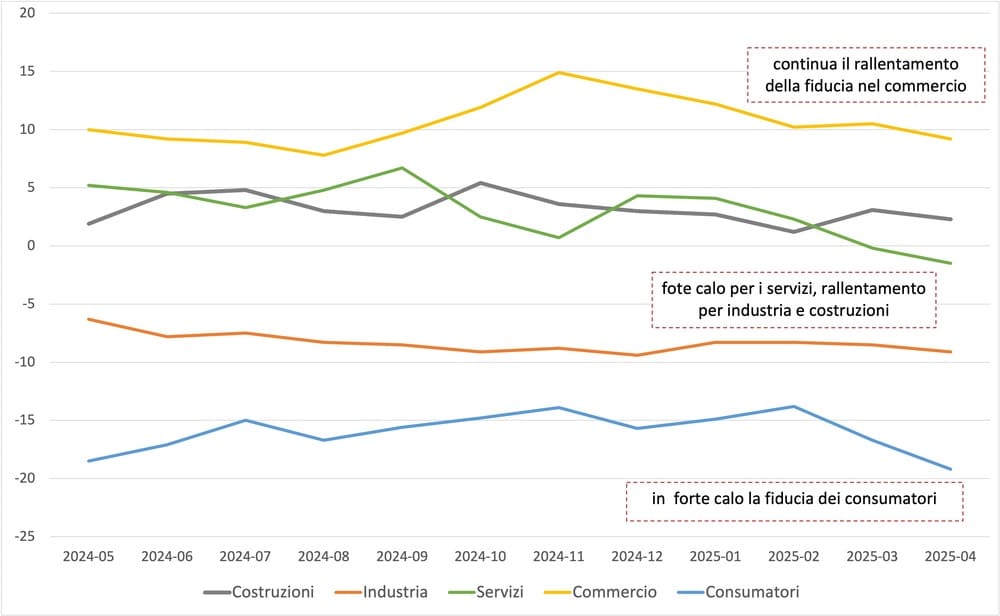

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una flessione generalizzata, con i servizi ormai al quarto mese consecutivo di flessione, con il commercio in ulteriore calo, anche se mantiene il livello più alto di fiducia tra i vari settori, con le costruzioni in leggera flessione dopo la ripresa di marzo, con l’industria in leggero calo e che mantiene il settore in area negativa a -9,1 punti percentuali.

Il segnale più negativo è rappresentato tuttavia dal calo netto della fiducia dei consumatori, che scende di 19,2 punti percentuali, un valore molto più negativo di quello di un anno fa e che è un segnale rappresentativo della situazione di estrema incertezza del quadro socioeconomico mondiale.

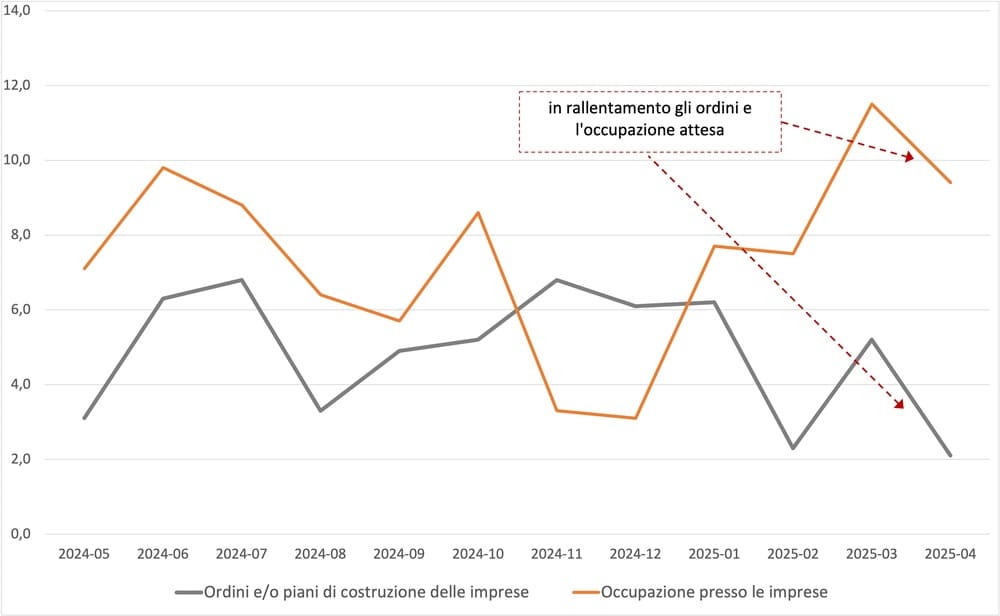

Nel settore delle costruzioni, dopo il miglioramento degli indicatori anticipatori registrato nei mesi scorsi, il mese di aprile evidenzia prospettive in flessione sia per quanto riguarda l’occupazione sia, soprattutto, per ordini e piani di costruzione delle imprese.

Tuttavia, volendo guardare al bicchiere mezzo pieno, emerge come la flessione della fiducia relativa agli ordini attesta l’indicatore ancora in zona positiva, a circa +2 punti percentuali, mentre l’indicatore relativo all’occupazione si posiziona a +9,4 punti percentuali, dunque in un ambito ancora e molto positivo.

Servirà attendere i numeri di maggio per vedere se i trend mostreranno una soluzione di continuità oppure se ci sarà ancora una volta una inversione della tendenza.

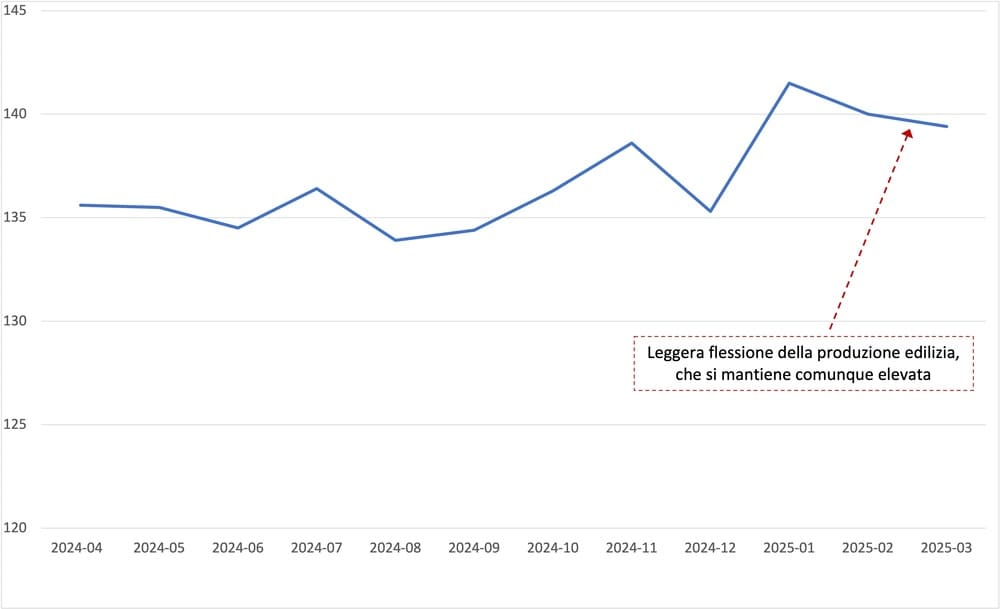

In questo quadro l’aggiornamento relativo alla produzione edilizia relativo al mese di marzo 2025 evidenzia una produzione in leggero calo, dopo la ripresa di gennaio che seguiva la flessione di dicembre, con un livello complessivo che raggiunge i +39,4 punti percentuali al di sopra del livello medio di produzione del 2021.

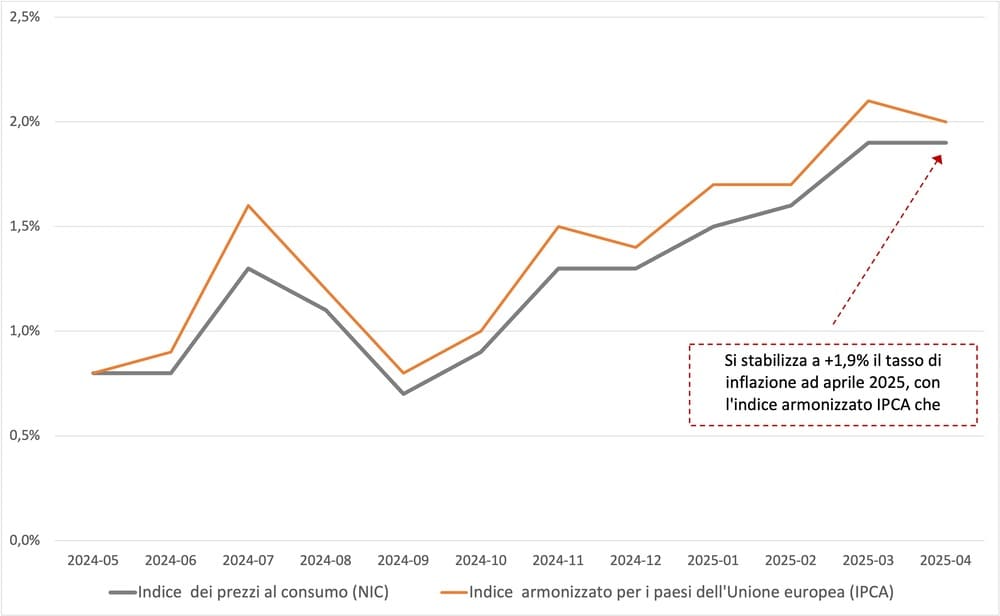

Sul fronte inflazionistico, le stime dell’Istat per il mese di aprile 2025 evidenziano come l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic) sia rimasto stabile all’1,9%, rispetto allo stesso mese dell’anno precedente.

La stabilità dell’inflazione sottende andamenti contrapposti di diversi aggregati di spesa: in rallentamento risultano soprattutto i prezzi dei Beni energetici non regolamentati (da +0,7% a -3,4%) e quelli dei Tabacchi (da +4,6% a +3,4%); per contro, accelerano i prezzi dei Beni energetici regolamentati (da +27,2% a +31,7%), quelli dei Beni alimentari, sia non lavorati (da +3,3% a +4,2%) sia lavorati (da+1,9% a +2,2%), e quelli dei Servizi relativi ai trasporti (da +1,6% a +4,4%).

L’inflazione acquisita per il 2025 è pari a +1,4% per l’indice generale e a +1,6% per la componente di fondo.

L’indice armonizzato dei prezzi al consumo (Ipca) ad aprile 2025 aumenta dello 0,4% su base mensile, per effetto della fine dei saldi stagionali di cui il Nic non tiene conto, e del 2,0% su base annua (in lieve decelerazione rispetto a marzo 2025); la stima preliminare era +2,1%.

a cura del Centro Studi YouTrade

{kind=link}