A febbraio proseguono i segnali contrastanti che già a gennaio avevamo sottolineato. Il settore delle costruzioni è sempre più esposto a fenomeni di difficile lettura, se non integrati nello scenario di incertezza e instabilità internazionale.

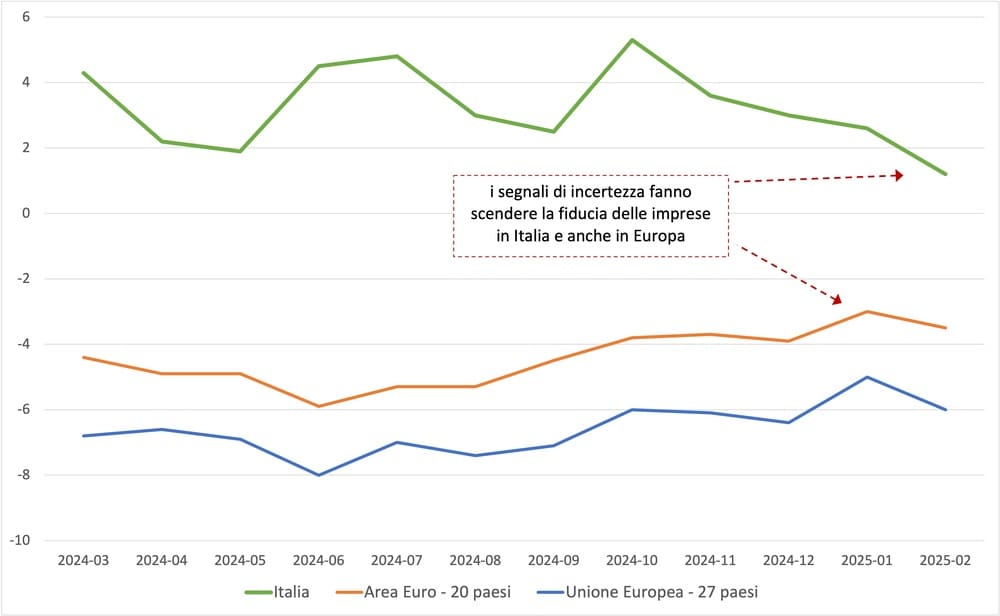

Uno scenario che oggi apre a ipotesi sui dazi e al protezionismo economico che, con il perdurare dei conflitti, minano complessivamente la fiducia delle imprese che, infatti, nel secondo mese dell’anno è in ulteriore calo, riducendo quel divario che aveva contrassegnato i mesi precedenti e che poneva l’Italia su un livello produttivo e di dinamiche in controtendenza rispetto alle medie europee.

Lo scarto tra l’indice di fiducia delle imprese italiane e quelle dell’area euro scende infatti a febbraio a 4,7 punti percentuali, con l’Italia a 1,2 e l’area euro a -3,5. Solo a ottobre dello scorso anno lo scarto era di 9,1 punti percentuali.

Da un lato la lenta ripresa europea e le prospettive di una crescita, seppure debole, di mercato ha rinfrancato gli indici europei, da un altro la situazione nazionale, ancora schiacciata tra fine del superbonus, scarsa certezza sui cantieri del Pnrr e mancanza di notizie certe sul futuro della direttiva Case green, rende il settore dubbioso sul proprio futuro.

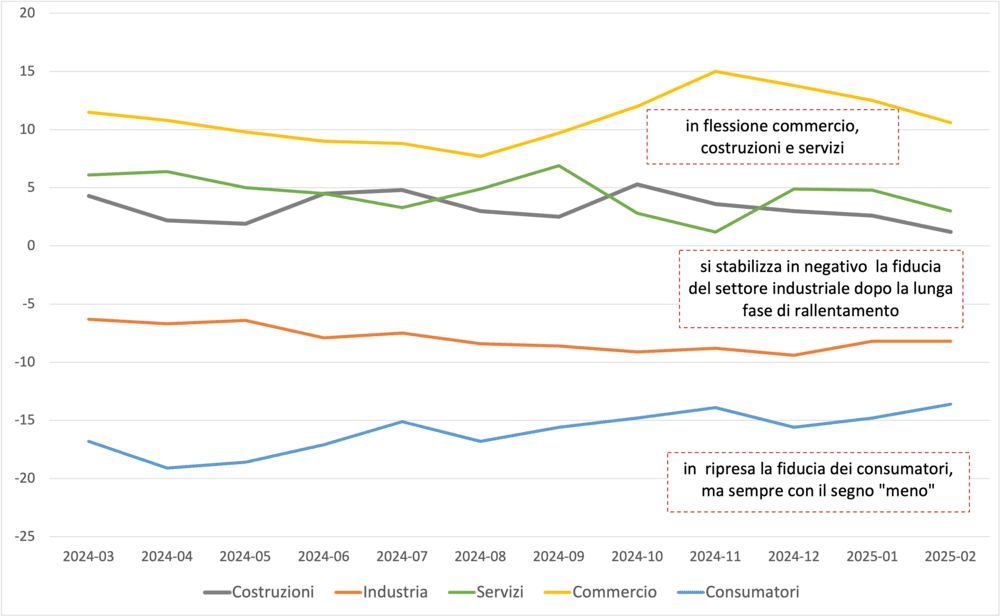

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una flessione degli indicatori di fiducia commercio, costruzioni e servizi, che rimangono in ogni caso tutti e tre al di sopra dello zero.

Dopo la leggera ripresa di gennaio, anche a febbraio si conferma un lento rientro della fiducia delle imprese dell’industria, anche se l’indicatore rimane in area negativa, così come la fiducia dei consumatori, che nonostante la ripresa, rimane ancorata a quasi -14 punti percentuali, un valore che nonostante la tendenza al miglioramento testimonia la situazione di estrema incertezza relativa al quadro di instabilità internazionale.

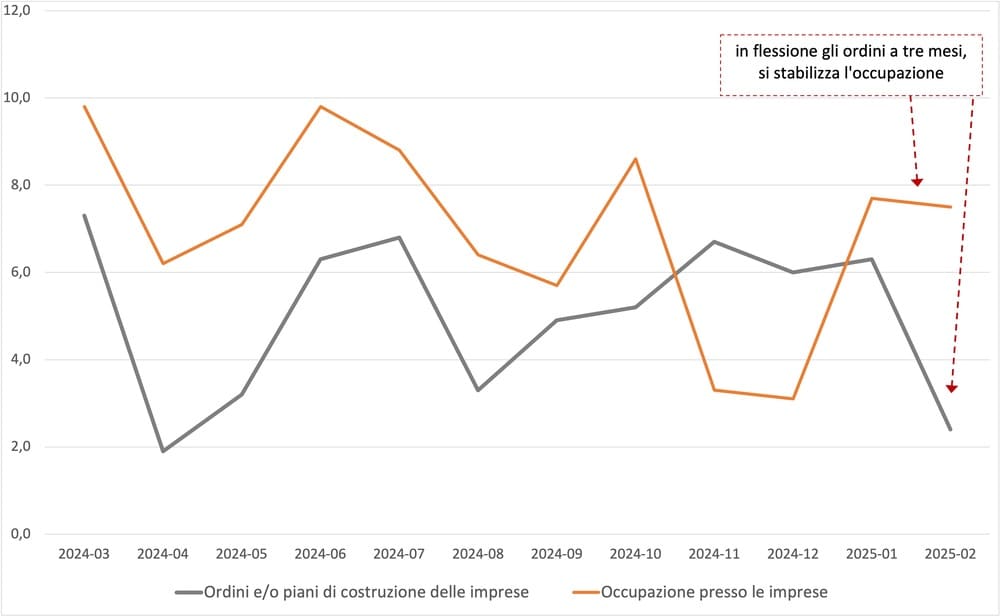

Contrapposti anche gli indicatori anticipatori, con le prospettive legate all’occupazione che mostrano una stabilità significativa, dopo la ripresa di gennaio, che seguiva il rallentamento di novembre e dicembre, mentre prosegue dopo alcuni mesi di crescita, gli ordini e i piani di costruzione delle imprese nei prossimi tre mesi mostrano una flessione significativa.

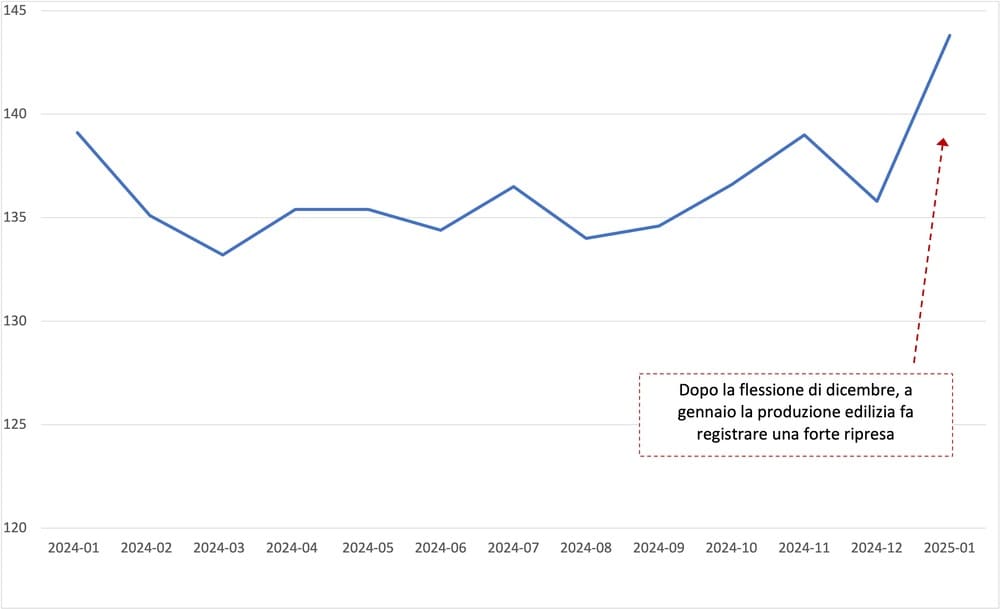

In questo quadro generale, l’aggiornamento relativo alla produzione edilizia, relativo al mese di gennaio 2025, evidenzia una produzione in consistente aumento dopo il rallentamento di dicembre. Infine, dopo alcuni mesi di crescita, prosegue una flessione significativa degli ordini e dei piani di costruzione delle imprese nei prossimi tre mesi.

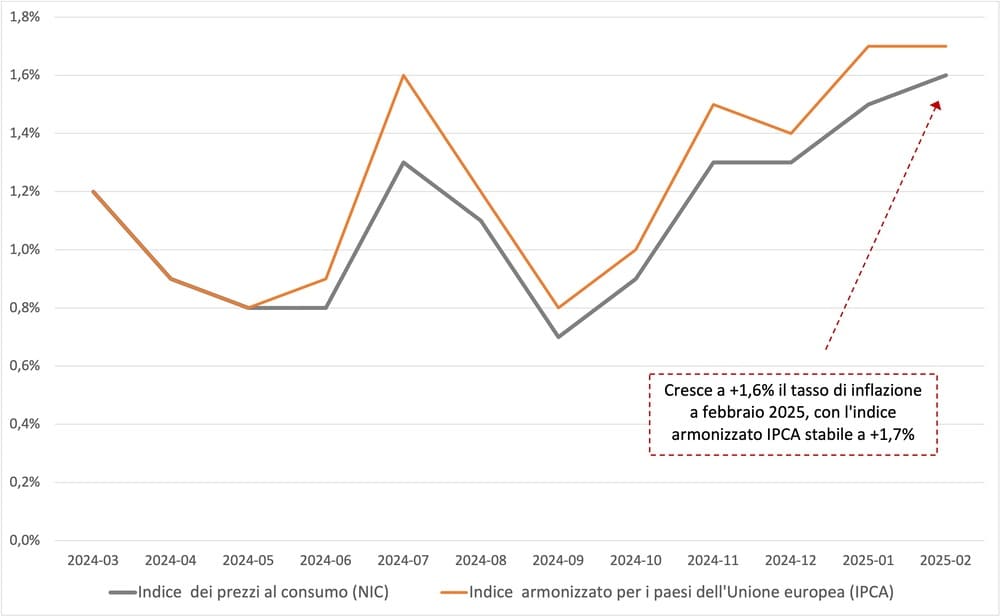

Secondo le stime preliminari dell’Istat, nel mese di febbraio 2025 l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic) sono aumentati a +1,6% rispetto allo stesso mese dell’anno precedente.

Il valore dell’inflazione è dunque in leggera crescita, ma il dato non è allarmante, in quanto la dinamica tendenziale dell’indice generale risente dell’accelerazione dei prezzi dei Beni energetici regolamentati (da +27,5% a +31,4%), del marcato ridimensionamento della flessione di quelli dei Beni energetici non regolamentati (da -3,0% a -1,9%) e dell’aumento del ritmo di crescita dei prezzi dei Beni alimentari non lavorati (da +2,2% a +2,9%) e lavorati (da +1,7% a +1,9%).

La buona notizia è che nel mese di febbraio l’inflazione di fondo, al netto degli energetici e degli alimentari freschi, si riduce, passando da +1,8% a +1,7%.

L’aumento congiunturale dell’indice generale è dovuto prevalentemente ai prezzi degli Energetici regolamentati (+0,8%) e non regolamentati (+0,7%), ma anche a quelli dei Beni non durevoli (+0,4%) e dei Servizi relativi all’abitazione (+0,3%); i prezzi dei Tabacchi (+2,5%) risentono anche dell’aumento delle accise.

Gli effetti dei suddetti aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi dei Servizi relativi ai trasporti e dei Beni durevoli (entrambi a -0,2%).

L’inflazione acquisita per il 2025 è pari a +1,1% per l’indice generale e a +0,6% per la componente di fondo. L’indice armonizzato dei prezzi al consumo (Ipca) a febbraio 2025 aumenta dello 0,1% su base mensile e dell’1,7% su base annua (stabile rispetto a gennaio 2025), confermando la stima preliminare.

a cura del Centro Studi YouTrade

{kind=link}